Самый надежный способ управлять финансовыми результатами — действовать заранее, предупреждая их утечку. Иначе говоря, планировать и контролировать показатели деятельности компании. О том, как достигать запланированных результатов в сложных условиях, рассказывает финансовый директор компании Inventive Retail Group Роман Борисов.

Компания занимается созданием и управлением монобрендовыми розничными сетями. В инвестиционном портфеле на текущий момент находится девять брендов, под каждый выстроена отдельная сеть. Магазины небольшого формата, от 100 до 300 кв.м. В зависимости от бренда сети ориентированы на продажу соответствующих товаров-брендов, аксессуаров к ним и качественное обслуживание. Более 300 таких магазинов представлено в 36 городах России, совокупный оборот по итогам 2015 г. составляет 33 млрд руб. Количество работающих более 2000 сотрудников.

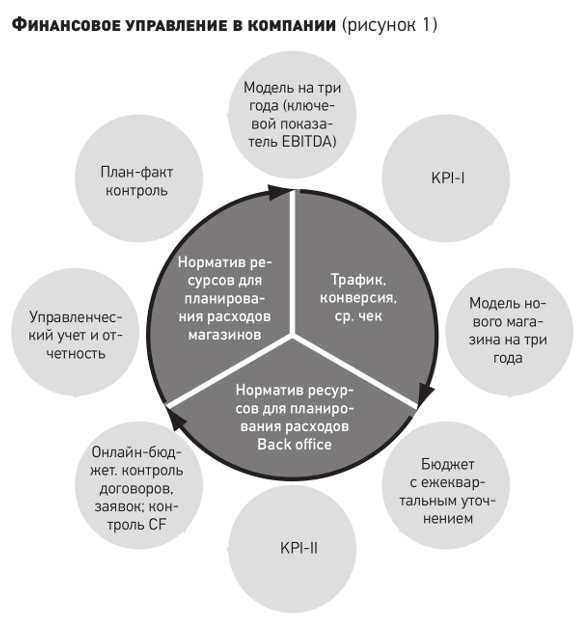

Система финансового управления в компании построена циклически

Для достижения желаемых результатов и предупреждения возможных потерь необходимо выстроить систему управления финансовыми результатами и постоянно ее совершенствовать. С этой целью в нашей компании мы:

-

организовали регулярную практику управления прибыльностью;

-

создали контрольную среду;

-

подобрали правильные инструменты и используем их комплексно.

Алгоритм работы следующий. Вначале разрабатывается стратегическая модель для оценки прибыльности брендов, насколько интересно с ними работать. Модель составляется на три года с разбивкой по кварталам. Показатели данной модели используются для квартального бюджетирования по каждому магазину в помесячной разбивке. Причем статьи доходов и расходов в стратегической модели агрегированы, а в бюджете магазинов статьи расходов представлены детально по каждому виду.

С помощью стратегической модели мы проигрываем различные сценарии, а бюджет используем в качестве инструмента для финансового контроля, которым занимаются финансовые контроллеры. Они работают со всеми договорами, заявками, и все расходы компании оказываются под их контролем.

Еще есть инвестиционный инструмент, связанный со стратегической моделью, но живущий немного обособленной жизнью, — бизнес-план магазина. Если в стратегической модели объектом управления является среднестатистический магазин со всеми расходами, то в инвестиционном бизнес-плане — конкретный магазин с уже заключенным договором аренды на конкретную площадку, понятным трафиком, конверсией и средним чеком, что позволяет нам сравнивать показатели окупаемости среднего магазина и конкретного кейса, по которому принимается решение. Такой подход позволяет при принятии инвестиционных решений двигаться в рамках выбранной стратегии.

За планированием следует управленческая фактическая отчетность по стратегической, инвестиционной и бюджетной моделям, она готовится на восьмой рабочий день каждого месяца, следующего за отчетным периодом. Полученные результаты и отклонения, а также мероприятия, необходимые для достижения запланированных показателей, ежемесячно обсуждаем на совещании у генерального директора.

Для управления исполнением планов разработана система KPI, она привязана к мотивации персонала. Система финансового управления приведена на рис. 1.

Такой порядок работы уже в течение семи лет позволяет анализировать и выявлять бренды1 и магазины с отдачей чистой прибыли на капитал меньше среднего значения по компании, они не приносят прибыли, достаточной для покрытия расходов бэк-офиса и обеспечения нормы чистой прибыли.

Важно, что представленные инструменты позволяют работать не только с показателями чистой прибыли и ее отдачи на капитал, но и с влияющими на нее прямо или косвенно показателями, а именно: валовой маржой, операционной прибылью, рабочим капиталом, операционными (OPEX) и капитальными расходами (CAPEX), а также через KPI управлять их достижением.

Контуры планирования согласованы между собой

Чтобы четко отслеживать экономику брендов и составляющих их магазинов, контуры планирования связаны между собой (см. рис. 2). Стратегическая модель связана с бюджетом через KPI. В ней определяются KPI по каждому бренду — значения показателей, которые мы хотим получить от каждого бренда: выручка, валовая прибыль, операционная прибыль, оборачиваемость составных частей рабочего капитала, инвестиции в открытие новых магазинов. После формирования бюджета значения KPI в стратегической модели сравниваются со значениями аналогичных бюджетных KPI, оценивается достижение бюджетом KPI из стратегической модели.

.png)

С моделью магазинов стратегическая модель связана через сроки окупаемости. Если они в модели конкретного магазина ниже, чем в среднестатистическом магазине в стратегической модели, решение по такому кейсу принимается очень редко. Дополнительно стратегическая модель связана с бюджетом через нормативы. Логика формирования статей стратегической модели соответствует логике формирования статей в бюджете. В обоих случаях статьи формируются на основе нормативов. Отличается только степень агрегированности статей и составляющих их нормативов.

Так, в стратегической модели статья по заработной плате формируется как произведение средней заработной платы сотрудника магазина отдельного бренда, количество сотрудников на один магазин бренда и количество магазинов бренда. Алгоритм в стратегической модели агрегирован, а в бюджете он конкретный. Агрегированные показатели по статье расходов на заработную плату в стратегической модели всегда можно сравнить с показателями расходов на заработную плату конкретного магазина и оценить отклонения. Аналогичные сравнения можно сделать по любым другим статьям, что дает преимущества в части выявления отдельных всплесков и необоснованных расходов.

Для управления потоком денежных средств (ДС) используется отдельный инструмент, оперативный сash-flow, где собирается информация по всем запланированным платежам, выручке, кредитам в понедельной разбивке на 12 недель вперед. Оперативное планирование потоков ДС связано с функциональными бюджетами, например, движением товаров, а используемые при этом нормативы оборачиваемости рабочего капитала — одни и те же в стратегической модели, бюджете и оперативном cash-flow. Если в стратегической модели кассовые разрывы можно увидеть в квартальном балансе, в бюджете их можно обнаружить в cash-flow на квартал в помесячной разбивке, поймать разрыв в рамках недели позволяет оперативный сash-flow.

Согласование контуров планирования позволяет на всех уровнях управлять доходами и затратами, чтобы прийти к цели (см. рис. 2). При этом на каждом уровне определены процесс и инструмент управления прибылью и разработаны мероприятия с конкретным результатом.

Финансовое управление — все контуры планирования и их взаимосвязи автоматизированы в ERP-системе, где находятся все данные по плану и факту. Бухгалтерский и управленческий учет ведется параллельно, а данные затем выгружаются в хранилище. Каждая статья планируется по факту и анализируется по факторам влияния. Сбор данных, их обработка и консолидация, а также интеграция с источниками фактических данных происходят автоматически.

Инструментов должно быть несколько — каждый для своей цели

Мы неслучайно пришли к тому, что инструментов должно быть несколько. Каждый из них используется целенаправленно и имеет свое назначение.

Стратегическая модель дает возможность поиграть с разными сценариями, показать акционерам различные варианты развития бизнеса и добиться от них согласия на продолжение работы. Бюджет, модель магазина — детальный инструмент как «смирительная рубашка», которая пересматривается раз в квартал, и затем на основе бюджета отслеживается перерасход средств. KPI позволяют сосредоточиться персоналу на конкретных задачах.

Причем путать эти инструменты нельзя. Например, с помощью бюджета очень тяжело и неудобно проигрывать сценарии. А если стратегическую модель использовать для бюджетирования или контроля, получится слишком крупный формат для контроля, так можно многое потерять, а не приобрести.

Однако пока мы не добились формирования методологической строгости по каждому элементу, всегда возникали накладки, вопросы к цифрам, что мешало четко оценивать ситуацию и принимать решение.

Чтобы заработанные средства на верхнем уровне не терялись на более низких уровнях, работа по управлению прибыльности проводится на всех уровнях — стратегической, инвестиционной и операционной моделях бизнеса. Есть и транзакционный уровень финансового контроля каждой транзакции. Плохое решение в стратегии тактикой не отыграешь. Но и правильное стратегическое решение без контроля исполнения операционного плана на уровне транзакций может быть не реализовано менеджментом компании. В этом и состоит комплексное управление прибылью.

В последнее время освоили три новых инструмента: стратегический сорсинг, спотовые закупки и комплексное управление потерями.

Стратегический сорсинг позволяет анализировать крупные затраты с целью выявления резервов в цене закупки сырья, материалов, товаров, услуг. Изучив возможности такого инструмента и получив новый контракт, пришли к выводу, что 15—20% можно с ходу экономить на каждой категории расходов, если:

-

провести анализ;

-

собрать потребности по всей компании в конкретных услугах;

-

предложить их крупному игроку на рынке.

Когда стали разбираться, оказалось, что бизнес всегда ориентирован на выполнение поставленной задачи в срок. Вопросы же цен и грамотного потребления ресурсов, к сожалению, воспринимаются как второстепенная задача.

Теперь ежегодно выбираем порядка пяти-шести крупных категорий по закупкам, детально их анализируем и заключаем с помощью наших партнеров контракты по конкретным видам услуг, получая при этом порядка 15—20% экономии.

Есть также одноразовые и небольшие по сумме расходы, но накопительным итогом получаются приличные цифры. Для проведения таких закупок выше 100 000 руб. обращаемся к специалистам, которые анализируют ситуацию на рынке и помогают заключить контракт на более выгодных условиях. Это спотовые закупки.

Внедрение таких новых для нас двух инструментов помогает постоянно держать расходы на непрофильные закупки под контролем. Кроме того, наши финансисты постоянно контролируют и анализируют нормы потребления тех или иных расходов по каждому магазину, выявляя лучшие и худшие практики, лидеров и отстающих. В результате удалось уменьшить норму потребления ресурсов и снизить само по-требление.

Реально достижимые результаты от совместного и регулярного использования инструментов приведены в табл. 1. Конкретные цифры разнятся в зависимости от степени подготовленности бизнеса к работе с эффективностью.

Синергия от совместного регулярного использования инструментов (таблица 1)

|

10–15% от валовой маржи |

Управление выручкой и прибыльностью ассортимента (Страт. модель > Модель магазина –> Бюджет > Планфакт) |

|

10–15% от оперативной прибыли |

Управление прибыльностью магазинов (какие открывать, какие развивать, какие закрывать) (Страт. модель > Модель магазина > Бюджет > Планфакт) |

|

10–15% от рабочего капитала |

Управление рабочим капиталом (Страт. модель > Модель магазина > Бюджет (товародвижения, кредиторской задолженности) > Планфакт > CF > Планфакт) |

|

10–15% от OPEX |

Управление эффективностью использования ресурсов (цена приобретения, норма потребления, отдача на вложенные ресурсы) (Страт. модель > Бюджет > Планфакт) |

|

10–15% от CAPEX |

Управление эффективность использования ресурсов (цена приобретения, норма потребления, отдача на вложенные ресурсы) (Страт. модель > Модель магазина > Бюджет > Планфакт) |

|

Необходимое условие |

Управление достижением (KPI <> Мотивация) |

Комплексное управление потерями

Недавно в компании закончился годовой проект по комплексному управлению потерями.

Контроль сохранности активов в компании осуществляют специалисты контрольно-ревизионного отдела, деятельность которого всегда оценивали на пятерку, но достигалось это большой загрузкой и немалыми командировочными расходами. Они ежемесячно по магазинам в Москве, ежеквартально по региональным магазинам с полным покрытием всей сети выезжали на места и проверяли сохранность ТМЦ, денег и основных средств. При этом на десять человек приходилось 300 магазинов.

Мы задали себе вопрос: «А если магазинов станет 3000, то количество ревизоров тоже должно увеличиться пропорционально — 100 человек? Кажется многовато, экстенсивный труд, ручной и эффект масштаба не работает».

Посмотрели на рынке лучшие практики и пришли к выводу, что правильнее сделать два направления работ — регулярную плановую инвентаризацию и внезапные ревизии. Полную инвентаризацию отдали в магазины с условием предоставления инвентаризационных документов в центральный офис. А внезапные ревизии c выездом на места оставили за контрольно-ревизионным отделом. Перейдя от сплошной к выборочной проверке, уменьшили нагрузку на ревизоров.

Ревизоры определили показатели, при которых инвентаризация должна проводиться в обязательном порядке, и порядок выбора товарных категорий для выборочной инвентаризации. К примеру, смена персонала в магазине, ликвидные остатки товара без движения — косвенные признаки недостач в магазинах. А высвободившееся время ревизоры потратили на разработку и автоматизацию методики мониторинга рисков (см. табл. 2). Ведь, помимо потери материальных ценностей, в розничной компании всегда есть типичные риски — все операции на кассе: возвраты, карты лояльности, потери денег из–за несвоевременной инкассации. Такие потери всегда сложно учесть и измерить, но, по мнению рынка, 30% потерь связаны с материальными ценностями, а 70% — потери у касс.

Риски были четко зафиксированы, классифицированы, и под них была создана отчетность с показателями, которые сигнализируют о нарушениях и сомнительных операциях. Например, возвраты в одни день, перемещения прямо перед инвентаризацией и другие специфические показатели, которые контрольно-ревизионный отдел использует в своей работе.

Теперь из десяти сотрудников контрольно-ревизионного отдела шестеро регулярно выезжают на проверки, а трое следят за рисками на экранах мониторов, чтобы определить внезапную инвентаризацию и выявить сомнительные и нерегламентные операции. В результате, несмотря на рост количества магазинов, штат данного отдела остался прежним, материальные потери (% к выручке) уменьшились, командировочные расходы сократились на 4 млн руб. в год, а количество выявленных сомнительных и нерегламентных операций многократно выросло.

Формирование системы мониторинга (таблица 2)

|

Мониторинг рисков по направлениям |

Определение показателей и разработка мер по выявлению нарушений в областях |

|

Прием и передача ТМЦ |

Контрольные закладки, контроль перемещений перед инвентаризациями, контроль товаров на складах брака |

|

Продажа и возврат ТМЦ |

Контроль возвратов день в день, контроль фактического наличия возвратного товара, контроль наличия чека при продаже |

|

Использование скидок |

Контроль за возвратами товаров, проданных по скидке |

|

Программы лояльности |

Контроль начисления бонусов на одну карту, контроль использования бонусов |

|

Оказание дополнительных услуг |

Контроль наличия чека при оказании услуг, контроль достоверности оказанных услуг |

|

Хранение |

Порядок хранения, обособленность зон хранения, соблюдение норм хранения |

|

Систематизация мониторингов |

Систематизация порядка сроков и механизмов мониторинга Разработка инструкций для ревизоров |

1 Группы монобрендовых магазинов, работающих с одним из брендов нашего портфеля.