Управление товарными запасами, остатками (стоками) не только важный инструмент торгового маркетинга и способ стимулирования сбыта. Методологический, аналитический подход, выбранный на основе логики бизнеса, во многом определяет его результативность и эффективность. О том, как построена система управления стоками и какие при этом принимаются управленческие решения у одного из российских лидеров в области дистрибуции и маркетинга высококачественной одежды и аксессуаров от ведущих мировых производителей, рассказывает Вероника Шальнева, заместитель генерального директора компании «МФК ДжамильКо».

Бизнес-процесс в торговой компании достаточно прост: на балансе есть товарная масса и для управленческих целей важно определить аналитические срезы ее изучения и управления. В индустрии моды товары разделяют, как правило, на две категории: товар, который актуален и его можно продать по полной цене, и товар, подлежащий уценке в связи с окончанием сезона или, например, отсутствием полноценной размерной сетки.

При этом для управления каждой из этих категорий в компании четко определены свои KPI. Если товар сезонный, следим за показателем распроданности — процентом проданных товаров из сезонной коллекции до распродажи (Sale), в течение распродажи и за весь сезон с учетом остатков на конец периода. Если товар базовой (возобновляемой) коллекции не имеет признаков сезонности, отслеживаются показатели оборачиваемости или покрытия стоков.

Для каждого типа стока формируется специальное маркетинговое предложение

Бизнес компании — сезонный, финансовый год начинается с 1 февраля и делится на два сезона: весна — лето и осень — зима. При этом политикой управленческого учета в компании закреплено правило ежеквартальной смены типов стоков, что позволяет своевременно разделять имеющийся товарный ассортимент для качественного планирования и управления общими остатками.

Чтобы использовать информацию о состоянии и движении товарных запасов для принятия управленческих решений, необходимо выбрать обоснованный бизнесом методологический подход.

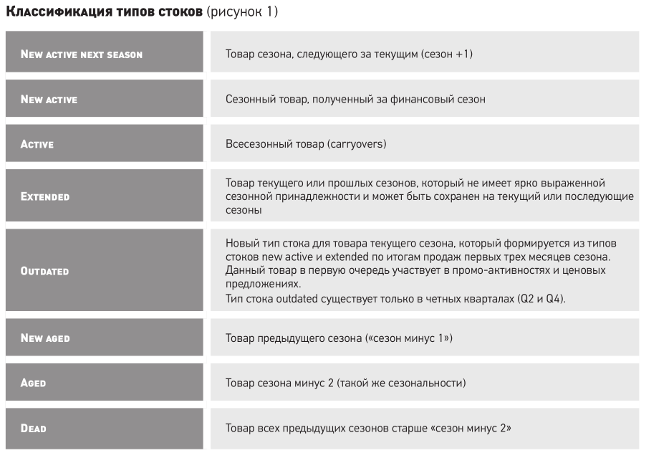

В практике компании выделяются восемь типов стоков (зависит от специфики бизнеса). В основу такого подхода закладывается бизнес-логика, позволяющая эффективно управлять стоками. Классификация типов стоков приведена на рис. 1. Согласно такой классификации выделяются: товары следующего сезона (next season); текущего сезона (new active); товары, не имеющие признаков сезонности и их можно продавать круглый год (active); товар, на который сезон уже прошел, но ярко выраженной сезонности он не имеет и есть реальная возможность продать его по полной цене (extended).

Есть также новый тип стока для товаров текущего сезона (оutdated), который продается в первой половине сезона весна — лето, например закрытая обувь, и во второй половине сезона — открытая обувь. Если в течение первых трех месяцев I квартала закрытую обувь не продали в объеме, необходимом для достижения заданного показателя (процент распроданности коллекции — STR — sales through ratio), эта товарная масса выделяется в отдельный тип стока, чтобы сформировать для нее специальное маркетинговое предложение. Для этой цели и формируются стоки.

Далее идет сток new aged, aged и dead — старый товар и «мертвый» товар от текущего сезона, «сезон минус 1», «сезон минус 2» и совсем древний, который в идеале не должен быть.

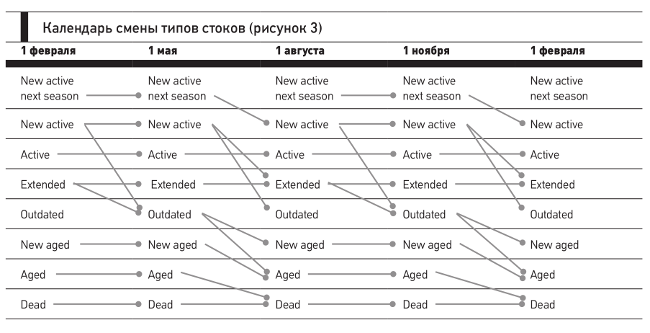

Процедура смены типа стока позволяет дифференцировать имеющийся товарный ассортимент и качественно планировать управление общими остатками. Общая смена типа стока происходит четыре раза в год (рис. 2).

Распределение товарных остатков по типам стока позволяет, в первую очередь, выделить актуальный/ликвидный товар, который может быть продан по полной цене от товара, реализация которого по тем или иным причинам (выраженная сезонность, отсутствие размеров и т.д.) возможна только с уценкой или другими специальными условиями.

Календарь смены типов стока позволяет выдержать нормативный остаток и сформировать точный прайс-лист

На каждый товар, который приходит в компанию, менеджеры по продуктам заводят карточку в ERP-системе. На карточке товара есть признак сезонности, и распределение товаров по стокам происходит в автоматическом режиме.

А чтобы понимать, какие конкретные действия нужно совершить, что доделать и какие в этой связи принять управленческие решения, составляется календарь смены типов стока или график ввода новой коллекции.

Календарь составляется в автоматическом режиме в ERP-системе. При этом на атомарном уровне, на уровне каждой единицы товара, что очень важно, происходит автоматическое понижение типа стока раз в квартал (рис. 3). Так, 1 августа планируется очередная смена типа стока и товар, который сейчас актуален в сезоне весна — лето, перейдет в тип стока new аged предыдущего сезона и актуальным станет товар следующего сезона осень — зима.

Все эти процедуры направлены на то, чтобы сформировать очень корректный, точный прайс-лист. Это вопрос эластичности спроса и управления маржинальностью, и логика таких действий была изначально согласована и закреплена в управленческой политике, которая постоянно поддерживается.

Но иногда менеджеры, которые следят за KPIs товародвижения, на основании своей экспертной оценки могут понизить тип стока и амортизировать его в ручном режиме. Основная идея состоит в том, чтобы выдержать:

-

нормативный остаток стока на конец сезона;

-

заданный уровень маржинальности.

После смены типов стока на каждый тип стока начисляется амортизация. На типы стока (текущий, внесезонный и следующий коллекции нового сезона) амортизация не начисляется, потому что такие товары мы продаем с полной торговой наценкой Full mark-up (первоначальной ценой).

Амортизация начисляется на товары стока extended и стоков, следующих за ним, то есть все товары стока «сезон минус 1» и старше. Чем старше товар, тем меньше возможности продать его с заданной маржинальностью, тем ниже его ликвидность и тем большей уценке он подлежит. Амортизационные нормы, как правило, обосновываются статистикой по времени и глубине предоставляемых скидок — 30, 70, 90% соответственно. Амортизация стоков приведена в таблице.

Амортизация стоков, % (таблица)

|

Типы стоков |

1 февраля |

1 мая |

1 августа |

1 ноября |

|---|---|---|---|---|

|

New active next season |

0 |

0 |

0 |

0 |

|

New active |

0 |

0 |

0 |

0 |

|

Active |

0 |

0 |

0 |

0 |

|

Extended |

30 |

— |

30 |

— |

|

Outdated |

— |

30 |

— |

30 |

|

New aged |

70 |

— |

70 |

— |

|

Aged |

70 |

— |

70 |

— |

|

Dead |

90 |

— |

90 |

— |

Амортизация рассчитывается на каждом этапе от Full Landed Cost

Full Landed Cost = Ex-Works +Cost of importation

(Полная себестоимость товаров = Цена закупки у поставщика + Стоимость импорта).

Резерв под обесценение товарного запаса (Goods Provision) рассчитывается ежеквартально только после смены типов стока с применением коэффициентов амортизации.

Начисленный резерв под обесценение товарного запаса — это балансовая величина, рассчитанная по формуле: себестоимость товарного остатка, умноженная на коэффициент амортизации по каждому типу стока.

В P&L (на затраты периода) по статье Goods Provision относится разница изменения (дельта) балансового GP последующего и предыдущего начисления.

Управленческой политикой в компании определены допущения, согласно которым шаг в управленческой отчетности составляет месяц, а резерв начисляется за квартал и затем распределяется равномерно в P&L внутри квартала, как на фактический, так и на прогнозный период.

Амортизация происходит здесь и сейчас, поскольку управленческая отчетность компании формируется по стандартам МСФО, следуя принципам консервативности и справедливому отражению стоимости активов в части товарных запасов в балансе. Изменение этого резерва проходит через P&L и влияет на показатель операционной прибыли EBIT — ключевой показатель для топ-команды и основной KPI команды менеджеров.

Правила начисления резервов на обесценение товарных запасов особое значение имеют для коммерческого блока, который должен понимать, что такое резерв, зачем он нужен и как влияет на KPI, и самое главное — как правильно управлять товарным остатком, поддерживая его на оптимальном уровне с качественным (максимально ликвидным) наполнением.

Соблюдение «здоровой» структуры товарных стоков по количеству и качеству — основа принятия управленческих решений

Информация по движению, амортизации типов стоков используется для:

-

управления маржинальностью товаров по заданным целям;

-

формирования маркетинговых предложений для ценообразования;

-

поддержания целевого количества товаров на остатке (недопущение overstock).

Бизнес в компании омниканальный, есть три канала дистрибуции:

-

ретейл;

-

оптовый канал;

-

электронная коммерция.

При этом граница онлайн и офлайн стирается. Развивая омниканальность, мы полностью перестраиваем бизнес-модели. И, например, для четкого отслеживания движения товаров по разделам интернет-магазина:

-

«Новинки»;

-

«Бестселлеры»;

-

«Распродажа» —

используется информация по типам стоков, которая является опорными данными в логике миграции товарных позиций по вышеперечисленным разделам интернет-магазинов.

Бизнес-логика, лежащая в основе подхода к структурированию товарных запасов и смене типов стоков, помогает также и в принятии решений по распределению товаров между магазинами (подсортировке магазинов).

Например, если товар сезонный и есть неснижаемый остаток по тем или иным SKU (единица учета запасов), то ближе к концу сезона по данному ассортименту мы перестаем делать дозакупки у поставщиков с free-стока (свободного остатка на складе поставщика).

На более детальном уровне по типам стоков проводится анализ:

-

по коллекциям;

-

скорости продаж отдельно взятых товарных категорий;

-

маржинальности.

На основе результатов такой аналитики товары перераспределяются между магазинами с учетом классификации, чтобы выполнить показатель 65% распроданности до распродажи (sale) и 85% после распродажи, как принято в fashion-ретейле. Кроме того, это позволяет учесть другое ограничение: товары в типе стока dead и aged устаревшего товара «сезона минус 1», «сезона минус 2» и далее, должны быть минимизированы на остатках.

Такой подход позволяет также:

-

формализовать подготовку заказа нового товара, определить количество и качество бюджета закупки;

-

описать и отслеживать жизненный цикл товаров (через показатели оборачиваемости/покрытия/распроданности/обесценивания товаров);

-

определить правила работы с медленно продающимися товарами (slow movers).

В соответствии с вышеописанной политикой учета и управления товарными остатками в компании проводится целеполагание на каждый финансовый год (определяется конкретные и измеримые KPI). Например, для команды менеджеров, которая занимается товародвижением, основная задача состоит в том, чтобы выдержать заданный объем и целевую структуру типов стоков. Речь идет о количестве и качестве товарного остатка. Остаток должен быть в четко заданной структуре — каждый тип стока имеет свой процентный лимит в общем товарном остатке. Если фактическое значение показателя отклоняется от нормативного в том или ином типе стока, это влияет на размер премии ответственного менеджера по данному показателю.

Более того, поддержание оптимального уровня стоков, сбалансированных по количеству и качеству, — это не только ключевой элемент в управлении:

-

оборотным капиталом;

-

мотивационной составляющей для команды, но и

-

индикатор эффективности торгового бизнеса в целом, что прямо влияет на рыночную стоимость компании.

Именно поэтому в ретейле оптимальный и сбалансированный уровень стоков всегда остается фокусом повышенного внимания и ключевым инструментом управления.