Стремительно меняющаяся бизнес-среда неизменно ставит российских предпринимателей перед необходимостью этичного ведения бизнеса. В случае несоблюдения установленных правил и требований компания рискует потерять репутацию и вместе с этим получить санкции как от российских государственных органов власти, так и от зарубежных стран. Доверие к бизнесу — вот, что имеет значение для роста конкурентоспособности и взаимодействия бизнеса и государства. А инструментом в этой связи становится комплаенс. В последние годы эксперты отмечают возросшие полномочия и ресурсы контролирующих органов по обеспечению исполнения законодательства. Особенно это касается антикоррупционных и антимонопольных нарушений. Именно комплаенс поможет в решении этих проблем. Что нужно для построения эффективной комплаенс-системы и как ее использовать, почему поощряется развитие этой функции, как нивелировать антимонопольные и коррупционные риски? Конференционный центр «Событие» дал возможность высказаться на этот счет ведущим российским экспертам по внедрению систем комплаенс-контроля.

На прошедшей в Москве конференции «Комплаенс сегодня: защититься от рисков и выйти в плюс» слушатели смогли приобщиться к опыту построения и функционирования механизмов профилактики и недопущения нарушений от крупнейших компаний, действующих на российском рынке. Любопытно было также услышать, как под влиянием комплаенс-политики меняется восприятие представителями бизнеса собственных правил поведения и этических норм, которые приняты в профессиональной среде.

Построение системы комплаенс-контроля: кейс РОСНАНО

Руководитель направления комплаенс УК «РОСНАНО» Юлия Циндик выступила на конференции с докладом по теме «Как построить эффективную комплаенс-функцию». На примере формирования комплаенс-функции РОСНАНО она пояснила ключевые этапы внедрения этой системы.

На начальной стадии и в процессе внедрения функции важную роль играет аналитический этап, в ходе которого комплаенс-офицером, комплаенс-отделом оцениваются текущие бизнес-процессы компании, состояние регуляторной среды, составляется реестр комплаенс-рисков и выявляются наиболее критичные для бизнеса риски с определением «держателей» бизнес-процессов. Необходимо также тщательно проанализировать, как компания оценивает свои риски. Бывает, что реальный ущерб по риску на каком-то этапе может быть недооценен, отметила эксперт.

На основе выявленных рисков формируется годовой риск-ориентированный комплаенс-план или программа, которая представляется заинтересованным лицам (Совету директоров, менеджменту). Если документ одобрен, на его базе проводятся мероприятия по снижению комплаенс-рисков, оптимизации бизнес-процессов или отдельных процедур.

Не стоит забывать о контроле, каждый результат должен фиксироваться. И очень важно, чтобы комплаенс-подразделение представляли результаты своей работы не только первым лицам бизнеса. Не менее значимо, чтобы их видела общественность, чтобы бизнес воспринимался ею как эффективный, социально ответственный, возглавляемый лидерами, которые имеют хорошую репутацию.

Важным элементом системы является проведение обучения и информирования. Например, в РОСНАНО новые работники проходят курс «Противодействие коррупции», знакомятся с корпоративными правилами ожидаемого поведения, на внутреннем портале получают информацию об этике и конфликте интересов, тенденциях в области антикоррупционного законодательства.

Значимым этапом по внедрению комплаенс-функции также является переоценка рисков, оценка выполнения пунктов комплаенс-плана: достигнуты ли цели, какие произошли улучшения и что требует доработки.

Кроме того, важным является раскрытие результатов проделанной работы. Так работает социально-ответственный бизнес. В частности, в РОСНАНО на основе годового Антикоррупционного плана составляется отчет о проведенных мероприятиях, который представляется Советам директоров АО «РОСНАНО» и ООО «УК „РОСНАНО“».

В качестве примера универсального инструмента по оценке эффективности внедренных комплаенс-программ Ю. Циндик предложила рассматривать прохождение сертификации. Так, УК «РОСНАНО» в ближайшее время планирует пройти сертификацию антикоррупционной программы на достаточность и эффективность внедренных процедур.

Этапы становления системы управления рисками в ОАО «РЖД»

Максим Трушин, заместитель начальника центра по организации противодействия коррупции ОАО «РЖД» рассказал о практическом опыте построения антикоррупционной политики компании «Российские железные дороги». Железнодорожный комплекс имеет особое значение для Российской Федерации в целом. В 2014 г. ОАО «РЖД» присоединилось к Антикоррупционной хартии российского бизнеса и начало выстраивать первоначальную систему комплаенса. В 2018 г. РЖД прошла процедуры экспертного и общественного подтверждения, все документы, которые были выпущены и внедрены в рамках развития комплаенс-стратегии, находятся в открытом доступе и ими можно пользоваться. Нормативная база была сформирована на основе законодательства в области предупреждения и противодействия коррупции, прошла проверку Генеральной прокуратуры РФ и была скорректирована в соответствии с рекомендациями надзорного ведомства.

Внедрение антикоррупционных мер происходит не только на центральных и региональных уровнях управления компании, но и на линейных уровнях (а таковых насчитывается более 5500). Естественно, при такой разветвленной структуре обеспечить комплаенс-подразделение необходимым количеством специалистов физически невозможно. Поэтому в РЖД пошли по пути назначения ответственных на всех уровнях, которые будут отвечать за эту работу на местах. Руководствуясь методическими рекомендациями Минтруда России, были внедрены следующие процедуры:

-

выявление конфликтов интересов,

-

уведомление о фактах обращения с целью склонения к коррупционным нарушениям,

-

уведомления о подарках,

-

информирование и обучение.

Основополагающим документом, устанавливающим организационные основы противодействия коррупции, является план противодействия коррупции в ОАО «РЖД». Соответственно, центр по организации противодействия коррупции ОАО «РЖД» собирает информацию с линейных структурных подразделений, подразделений центрального уровня, обобщает, дает рекомендации, и, естественно, отчитывается в правительстве по исполнению плана. Подобные же процедуры внедрены на более чем 60 дочерних компаниях РЖД, ведется аналогичная работа с подконтрольными обществами. Есть федеральный закон о противодействии коррупции, есть подзаконные акты, которые говорят, что с конфликтом интересов необходимо работать в госструктурах, госкорпорациях. В РЖД эту систему внедрили, и она работает как трудовая функция работника. Ответственность работников за несоблюдение антикоррупционных процедур прописана в коллективном договоре.

В дальнейшем в коллективном договоре планируется прописать защиту работников, заявивших о нарушителях комплаенса. Сейчас сознательные сотрудники, естественно, боятся последствий своих заявлений, обращаются анонимно на внутрикорпоративную горячую линию. Но в любом случае все заявления не остаются без внимания и своевременно рассматриваются.

«Детектор лжи»: оператор должен быть независимым

Особое оживление в зале, в котором проходила конференция, возникло при упоминании полиграфа, который используют кадровые службы ОАО «РЖД». М. Трушин отпираться не стал. Да, действительно, «детектор лжи» применяется, есть соответствующая корпоративная нормативная база. Этот инструмент, подчеркнул докладчик, — не карательный, применяется либо для кадрового скрининга, при назначениях на руководящие должности, либо при проведении проверочных мероприятий. Но и в том и в другом случае к полиграфу прибегают исключительно по добровольному согласию работника. При этом операторами полиграфа являются не кадровая служба, не служба безопасности, которые могут преследовать свои интересы, а именно центр по организации противодействия коррупции. Полиграфологи центра каждый год проходят переквалификацию у разработчика программного обеспечения, так что за точность исследования в центре более-менее спокойны. Кстати, на конференции прозвучал совет для руководителей некрупных компаний: если возникла необходимость применять полиграф, лучше не пытаться сделать это своими силами, а заключить договор с компанией, проводящей такие исследования, дабы избежать конфликтов со своими сотрудниками, которые могут засомневаться в качестве проведения процедуры, в беспристрастности.

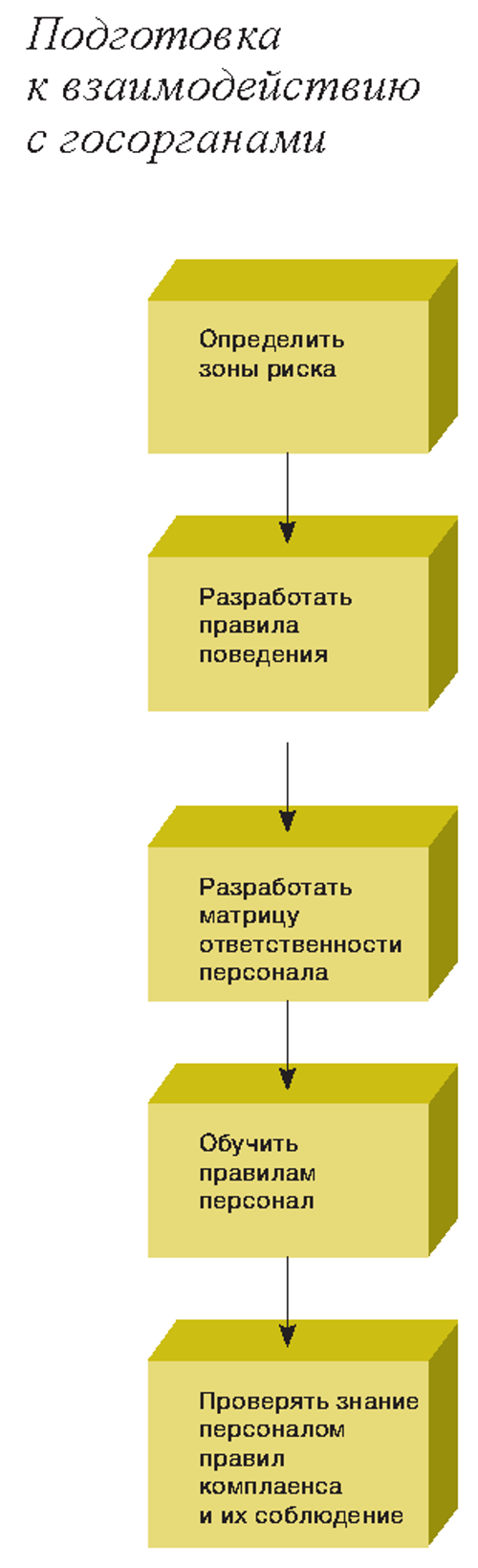

Комплаенс как мостик между бизнесом и государством

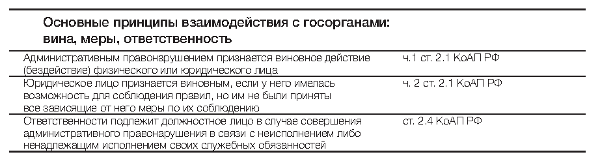

Светлана Молчалина, директор юридического департамента и департамента управления рисками компании L’OccitaneRus, рассказала о взаимодействии департамента управления рисками компании (объединяющего в себе функции комплаенса, внутреннего контроля и внутреннего аудита) с государственными органами. Специфика деятельности компании такова, что в структуре ее продаж присутствуют все каналы распространения продукции: собственная розница, оптовая торговля, франчайзинг, интернет-магазин B2B-сектора. Возглавляемый докладчиком департамент вынужден и обязан защищать компанию по каждому из этих направлений. На основе собственных многолетних наблюдений С. Молчалина выделяет современные тренды в работе контролирующих органов: подход к проверкам претерпевает определенные трансформации, контролеры становятся все более риск-ориентированными, более подготовленными, более знающими. Особых комплиментов эксперта удостоилась Федеральная антимонопольная служба России, которая первой из надзорных инстанций в своей деятельности стала применять комплаенс-подход. При этом комплаенс в понимании ФАС России, которое разделяет и докладчик, является системой внутреннего обеспечения соответствия требованиям законодательства. Соответственно, и компания рассматривает внедрение эффективной комплаенс-системы как основание для освобождения от ответственности, в первую очередь — административной. И основные задачи, которые в ходе комплаенс-сопровождения решает бизнес, заключаются в повышении репутации компании, минимизации рисков бизнеса, повышении уровня эффективности персонала. Когда компания владеет сотнями торговых точек, которые без предупреждения могут проверить множество контролеров — от налоговой инспекции до МЧС — репутация добросовестного участника правоотношений играет большую роль при выстраивании взаимодействия с государственными органами. Ряд из них — в этом плане докладчик отметила Роспотребнадзор — ведет единую систему данных о компаниях по итогам проведенных проверок. Иными словами, на протяжении многих лет ведомство ведет своего рода досье на каждую проверяемую компанию. Соответственно, если компания в этом перечне присутствует, но штрафных санкций у нее нет, если она позиционирует себя как белая компания, которая соблюдает все требования и нормативы, то соответственно, при проведении следующих проверок, даже если возникают претензии, проверяющие более лояльны к мелким нарушениям. Репутация, по мнению С. Молчалиной, не пустое слово для проверяющих. Более того, она убеждена, что сейчас контролирующие организации, исполнительная власть нацелены не столько даже на повышение вливаний налогов, сборов, штрафов в бюджет, сколько на то, чтобы бизнес был законопослушен. Это видно и по изменившемуся законодательству. Докладчик продемонстрировала выдержки из КоАП РФ, свидетельствующие о том, что нормы административного законодательства в своей совокупности позволяют говорить о снижении административной и штрафной ответственности либо вообще об уходе от них.

КоАП РФ рассматривает деяние лица как правонарушение прежде всего через призму виновности действия либо бездействия. Юридическое лицо признается виновным, если у него имелась возможность для соблюдения правил, но оно не предприняло все зависящие от него меры. А внедрение системы комплаенса и есть те самые «меры». Таким образом, путем внедрения эффективного комплаенса бизнес оптимизирует не только внутренние процессы, но и взаимодействие с госструктурами. Те готовы слушать и слышать, они готовы оказывать содействие, они ценят усилия компании по повышению репутации, и это позволяет вывести диалог с государственными органами на совершенно другой уровень.

Самые большие риски компаний лежатв сфере налогообложения

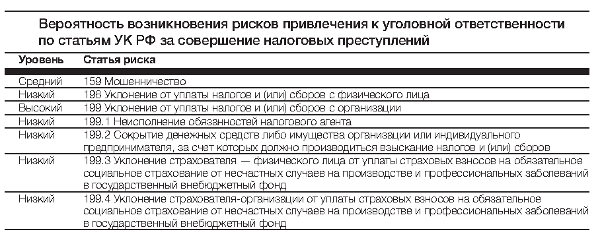

Отдельного упоминания заслуживает выступление на конференции Константина Сальникова, заместителя руководителя отдела судебно-экономических исследований управления организации экспертно-криминалистической деятельности Главного управления криминалистики Следственного комитета РФ. Оно было посвящено правовым, организационным и методическим вопросам уголовно-правового комплаенса.

В первую очередь он отметил, что успех мероприятий комплаенса зависит от того, насколько специалисты соответствующих служб организации осознают все тонкости уголовного процесса. И в особенности те нюансы, которые связаны со сферой налогообложения. Исходя из практики СК РФ по привлечению предпринимателей к уголовной ответственности, К. Сальников поделился выводом: самый высокий риск для более или менее крупных компаний несет ст. 199 Уголовного кодекса РФ «Уклонение от уплаты налогов и (или) сборов с организации». В связке со ст. 199 УК РФ часто идет ст. 159 «Мошенничество», особенно когда речь заходит о возмещении НДС.

На сегодня, по утверждению докладчика, в практике привлечения к уголовной ответственности в сфере налогообложения сложились три варианта. Они не имеют какой-либо привязки к определенным регионам. Нельзя сказать, что во Владимирской области преобладает один вариант, а в республиках Северного Кавказа — другой. Например, в Москве могут с одинаковой частотой применяться все три варианта.

Вариант 1. Использование результатов налогового контроля. Если в ходе налоговой проверки вынесено решение о доначислении налогов в крупном или особо крупном размере, налоговый орган в обязательном порядке направляет материалы в СК РФ. Именно Следственному комитету РФ с 2011 г. подследственно расследование таких уголовных дел. Далее СК РФ начинает досудебное производство, в котором есть две стадии — принятие решения о возбуждении уголовного дела и осуществление предварительного расследования, если оно возможно. Если из материалов дела явственно следует, что сумма налогов к доначислению превышает квалифицирующий признак (45 млн руб.), этого достаточно, чтобы возбудить уголовное дело ст. 199 УК РФ.

Вариант 2. Использование результатов налогового контроля или результатов применения специальных знаний в уголовном процессе — заключений и показаний экспертов и специалистов (ст. 74 УПК РФ). Второй вариант, как правило, применяется, если сторона защиты ходатайствует о пересмотре суммы налоговой задолженности.

Вариант 3. Использование результатов применения специальных знаний в уголовном процессе. Следователь по каким-то причинам не согласен с претензиями налоговых органов и пересматривает их.

Почему так важно знать о существовании этих вариантов? Потому что от этого зависит, в каком процессе придется участвовать фигуранту дела — в налоговом или уголовном. Это правовые различия. Это разная тактика построения защиты.

Налоговый и уголовный процессы: разницу определяет презумпция невиновности

Если в налоговом процессе форма вины может быть как умышленной, так и неосторожной, то в уголовном — только умышленной.

Методы определения последствий деяния в налоговом процессе более либеральны и допускают применение косвенных доказательств, тогда как в рамках уголовного расследования допустимы только прямые методы определения доказательств. Такое отличие подходов обусловлено, конечно, наличием в УПК РФ статьи о презумпции невиновности. В Налоговом кодексе подобная статья тоже есть (ст. 108 НК РФ), однако ее приоритет ставится под сомнение механизмом рассмотрения налоговых споров, заложенным в часть первую Налогового кодекса РФ. Но в УПК РФ презумпция невиновности сформулирована четко. К. Сальников обратил особое внимание слушателей на то, что в п. 4 ст. 14 УПК РФ прямо прописано: обвинительный приговор не может быть основан на предположениях. То есть любые действия следователя по определению, например, суммы налогов, которые дают какой-то предположительный результат, хотя бы и очень близкий к точному, не пригодны для уголовного судопроизводства.

Исходя как раз из «уголовного» понимания презумпции невиновности, эксперт выделил две группы популярных схем уклонения от налогов, имеющих сомнительную уголовную перспективу.

Первая группа: если налоговые обязательства корректировались налоговым органом в соответствии со ст. 40 НК РФ (отклонение цен по сделкам более чем на 20% от рыночной цены идентичных (однородных) товаров (работ или услуг)).

Вторую группу составляют случаи, когда у налогового органа не имеется достаточного количества и качества материалов, которыми налогоплательщик должен подтвердить свои налоговые обязательства. НК РФ предоставляет возможность определения налоговой базы косвенным методом, то есть по аналогии, либо по ретроспективным данным о налогоплательщике. К этой же группе относится вариант, кстати, очень частый, когда у налогового органа имеются первичные документы, которые позволяют определить налоговые обязательства, но при этом налогоплательщик не вел налоговый учет. В данном случае возникает ряд проблем, когда законодательство о налогах и сборах предусматривает разные варианты должного поведения. Например, выбор метода амортизации. И тот, кто пересчитывает эти обязательства, может только предположить, какой бы вариант должного поведения был выбран налогоплательщиком, если бы он этот налоговый учет вел. В налоговом процессе привлечь налогоплательщика к ответственности еще можно, но в уголовном — уже нет.

Возникает вопрос: если вышеприведенные тонкости так существенно влияют на конечный результат, то как же в уголовном процессе предусмотрена процедура пересчета налоговых обязательств? Как уже упоминалось, с помощью применения специальных знаний.

На стадии возбуждения уголовного дела следователь, если у него возникают какие-то сомнения, может назначить документальную проверку, ревизию либо исследование документов. На этапе предварительного расследования используются три самые ходовые формы: участие специалиста в процессуальных действиях, дача заключения специалистом, экспертиза.

Экспертиза СК РФ должна стать наиболее компетентной из ведомственных экспертиз

На экспертизе остановимся особо. Сейчас ее осуществляют государственные судебные экспертные учреждения МВД и Минюста России.

Судебные экспертизы, производимые в экспертно-криминалистических подразделениях органов внутренних дел Российской Федерации (утв. приказом МВД России от 29.06.2005 № 511), включают в себя исследование содержания записей бухгалтерского учета, исполнения обязательств по исчислению налогов и сборов, финансового состояния, соблюдения принципов кредитования.

Задачей бюджетных судебно-экспертных учреждений Минюста России (см. приказ Минюста России от 27.12.2012 № 237) является исследование записей бухгалтерского учета с целью установления наличия или отсутствия в них искаженных данных, а также исследование показателей финансового состояния и финансово-экономической деятельности хозяйствующего субъекта.

Перечень родов и видов судебных экспертиз для экспертов СК РФ пока не установлен, работа над ним как раз ведется в настоящее время. Но как рассказал К. Сальников, уже сейчас ясно, что система экспертиз, проводимых органами Следственного комитета, будет более обширна. И в частности, налоговая экспертиза будет представлять собой некое процессуальное действие, которое должно воссоздать процедуру налоговой проверки, но с учетом всех тех особенностей и правовых подходов, которые продиктованы презумпцией невиновности в ее уголовном прочтении. Она, по замыслу, должна отсекать от исследования все методы, которые не могут приниматься в качестве доказательства в уголовном процессе. Результатом такой экспертизы должен стать вывод, лишенный всяких вероятностных суждений, — вывод, который может вменяться налогоплательщику как ущерб бюджетной системе. Кстати говоря, на практике большинство из материалов налоговых органов в части вмененной суммы нарушений не подтверждается при расследовании уголовных дел.

Создание собственной экспертной службы СК РФ, по мнению докладчика, позволит унифицировать методические подходы к тем положениям закона, которые страдают правовой неопределенностью. Прекрасным образцом такой неопределенности является порядок определения доли неуплаченных налогов (примечания к ст. 198, 199, 199.1, 199.3, 199.4 УК РФ).

Цитируем документ

Крупным размером в настоящей статье признается сумма налогов, сборов, страховых взносов, составляющая за период в пределах трех финансовых лет подряд более пяти миллионов рублей, при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 25 процентов подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая пятнадцать миллионов рублей...

Примечания к ст. 198, 199, 199.1, 199.3, 199.4 УК РФ

Можно до бесконечности разбирать вариации, как понимать, как читать процитированную статью. Учитывают ли неуплаченные налоги переплату или недоимку? Что такое подлежащие уплате налоги? Исчисленные плюс неисчисленные, или уплаченные вкупе с неуплаченными? Включаются ли в состав подлежащих уплате налоги, уплачиваемые в статусе налогового агента? В случае, если неуплата установлена за период продолжительностью менее трех финансовых лет, то как определяется знаменатель при расчете доли? Как определяется доля, если в пределах трех финансовых лет обязанности исполняли два директора?

На эти и многие другие вопросы разные эксперты сегодня дают разные ответы. Экспертиза СК РФ должна привести толкования норм уголовного законодательства к единому знаменателю.