Любой управленческий инструмент, в том числе бюджетирование, постоянно нуждается в адаптации к изменяющимся условиям. В текущем году потребность в быстрой реакции компаний на рыночные условия, в поиске резервов снижения затрат, сценарном анализе и прогнозировании стала еще острее, а это не может не отразиться на процессе бюджетирования. Поэтому старые инструменты и подходы, предъявляемые к системам бюджетирования компаний, нужно либо адаптировать к текущим вызовам, либо искать новые. О том, какие инструменты помогут выстроить эффективный процесс бюджетирования в компании, шла речь на девятой ежегодной конференции «Корпоративное бюджетирование», организованной CFO Russia и Группой Prosperity Media при информационной поддержке газеты «Экономика и жизнь». Воспользуемся рекомендациями практиков.

Современные условия бюджетирования характеризуются, прежде всего, огромным объемом информации, постоянно изменяющимися ценами и курсами валют, высокой конкуренцией, последствиями карантинных мероприятий и продолжающейся пандемией. Все это приводит к тому, что к процессу бюджетирования предъявляется целый ряд дополнительных требований:

-

необходимо особо тщательно обосновывать инвестиции и просчитывать риски;

-

необходимо вовлекать персонал для большей ответственности за достижение поставленных целей;

-

необходимо увеличить скорость составления и корректировки бюджетов;

-

требуется уменьшить горизонт планирования и бюджетирования в связи с быстрыми и значительными изменениями;

-

более обоснованно принимать решения по выбору программного обеспечения для целей бюджетирования, принимая во внимание различные факторы, в том числе перечисленные выше.

Основной вызов для бизнеса сейчас — это выживание в период ограничений и значительного падения продаж, поэтому эффективное бюджетирование может стать одним из инструментов выживания за счет качественного прогнозирования, разработки сценариев бюджетов, минимизации рисков и создания необходимых резервов там, где это необходимо.

Как повысить эффективность бюджетирования в период неопределенности

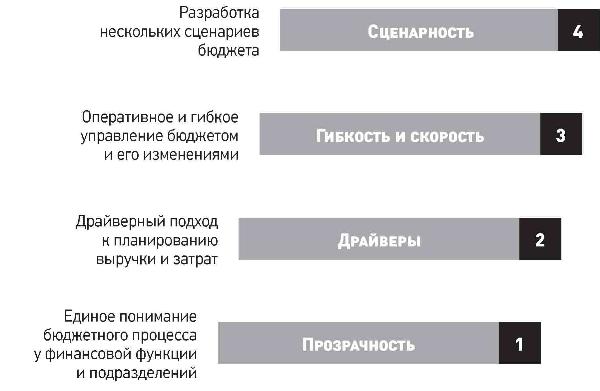

В период повышенной неопределенности необходима своевременная и оперативная корректировка операционного бюджета и инвестиционной программы, а также обеспечение процесса онлайн-прогнозирования, считает Александр Недобой, руководитель направления сводного бюджетирования Группы М.Видео-Эльдорадо. Это позволит предоставлять качественную отчетность для целей антикризисного управления и в итоге поможет сохранить эффективность и ликвидность компании. Эффективное бюджетирование подразумевает, прежде всего, соблюдение следующих принципов: прозрачность, драйверный подход, гибкость и скорость, сценарность планирования (см. рисунок).

Эффективное бюджетирование* (рисунок)

* Цит. по материалам конференции, доклад А. Недобоя, руководителя направления сводного бюджетирования, Группа М.Видео-Эльдорадо

Что подразумевается под драйверным подходом в бюджетировании? Как пояснил А. Недобой, операционные расходы по большинству статей можно разложить на компоненты: фактор стоимости и фактор объема. Данный подход позволяет сделать бюджет более понятным для его владельцев, для финансов и топ-менеджмента, возрастает уровень аналитичности. Также упрощается процесс принятия управленческих решений и отслеживание динамики, мы видим, за счет чего меняются расходы: за счет уровня сервиса (фактора объема) или роста/снижения стоимости. Для более сложных статей расходов драйверные модели могут быть многофакторными.

По мнению Ивана Алехина, заместителя финансового директора по аналитике Группы компаний ПОРТ, большую роль в повышении эффективности бюджетирования играет принцип составления бюджетов на основе сбалансированной системы показателей (ССП) компании. Бюджетирование на основе ССП становится основой и способом общения финансистов и бизнес-подразделений, так как наглядно показывает связь целей по финансам, клиентам, процессам и персоналу. Бюджет принимает свою форму в зависимости от того, какую стратегию компания выберет: инвестиции в рост или бюджет на выживание. Если компания четко формулирует то, сколько она готова вложить в рост, то это определяет и стратегию по клиентам (принятие решений о новых каналах продаж, развитии старых каналов, о покупке конкурентов). В свою очередь, такие решения определяют инвестиции в бизнес-процессы (цифровизацию, оборудование удаленных рабочих мест и т.д.). Все это оказывает влияние на стратегию по персоналу: сокращение или увеличение штата, перевод максимально на удаленный формат работы и/или в режим самозанятых. Стратегия, отраженная в четырех вышеуказанных измерениях, фиксируется в бюджете и делает наглядными последствия выбора той или иной стратегии. ССП также позволит прогнозировать ситуацию после принятия решения и обмениваться информацией с руководством и сотрудниками наиболее доступным способом.

Как повысить вовлеченность сотрудников компании в процесс бюджетирования

Вовлеченность — это социально-психологическое состояние сотрудника, характеризуемое инициативностью и генерацией идей, участием в жизни коллектива, приверженностью целям компании, доверием руководству. Вовлеченность сотрудников достигается за счет уважения и признания их заслуг руководством, справедливой оценки труда, предоставлением условий для развития, комфортных условий труда и возможностей повышения квалификации. Все это позволяет повысить личную эффективность сотрудника и, в конечном итоге, приводит к низкой текучести персонала, росту производительности, лучшему качеству работы и удовлетворенности клиентов. Существуют различные способы оценки вовлеченности персонала, например: анкетирование и тесты, различные опросники, интервью.

Вовлеченность персонала в процесс бюджетирования, по мнению Олеси Ворониной, начальника управления бюджетирования, финансового контроля и отчетности Объединенной зерновой компании, позволяет повысить качество планирования, более оперативно оценивать результаты деятельности, повышает шансы по реализации поставленных перед подразделениями целей. Она посоветовала выделить основные проблемные зоны, мешающие вовлеченности сотрудников в бюджетирование, и проработать их. Это позволит выстроить более эффективную и принимаемую сотрудниками систему бюджетов. К таким проблемным зонам, прежде всего, относятся:

-

отсутствие четкой и понятной методологии бюджетирования;

-

множество итераций/подходов при составлении бюджета;

-

отсутствие понимания значимости и вклада в общий результат;

-

недостаток обратной связи по факту исполнения бюджета;

-

отсутствие финансовой грамотности;

-

сложность и громоздкость форм для заполнения;

-

восприятие подразделениями бюджетов как необходимых только финансовой службе.

Введение четких регламентов, написание методологии бюджетирования и тестовые и/или видеоинструкции по заполнению форм позволят снять некоторые проблемы. Также важную роль играет корпоративное обучение и регулярная методологическая поддержка финансовой службы. Излишние итерации при составлении бюджетов помогут сократить ясная постановка целей до начала запуска процесса бюджетирования и, конечно, качественное ПО.

В результате успешного вовлечения персонала в процесс бюджетирования можно получить «прозрачный» бюджет. Персоналу будут понятны инструменты и способы оценки итогов работы. Мотивация сотрудников вырастет не только за счет стремления достичь КПЭ, но и от получения новых знаний, навыков и роста компетенций.

Типичные проблемы при составлении бюджетов и пути их решения

В ходе бюджетирования необходимо придерживаться ключевых принципов, основной посыл которых: финансы — сервис и партнер для бизнеса. Важнейшие принципы бюджетирования:

-

открытость и проактивная позиция;

-

больше линейных взаимодействий;

-

оперирование не эмоциями, а фактами;

-

разумная достаточность в противовес избыточности бюджетов.

Игорь Селиванов, заместитель генерального директора Группы компаний РБК, выделил следующие ключевые проблемы в процессе бюджетирования, с которыми сталкиваются большинство компаний:

-

бюджетные торги (кто кого переиграет);

-

срыв сроков предоставления информации;

-

цифры сдаются в неудобоваримом виде (ужас финансиста — 100 страниц проектных смет в Word);

-

бюджетные цифры закладываются в отрыве от стратегии;

-

излишняя детализация расчетов;

-

отсутствие осмысленности от подразделений;

-

формальная сдача бюджетов («Excel же стерпит»).

Чтобы решить вышеперечисленные проблемы, он предлагает следующие меры:

-

проведение бюджетных сессий со всеми руководителями с формированием ключевых параметров и синхронизацией стратегии;

-

детализация только в ключевых статьях;

-

разумные нормативы и точки контроля;

-

под бюджетом должен пониматься инструмент консервативного планирования, а не KPI;

-

KPI на бюджет должен разрабатываться только в увязке с другими целями, а лучше вообще не мотивировать на бюджет;

-

бюджетные формы должны быть утверждены, при этом не разрешено менять закрытые ячейки;

-

сроки бюджетного процесса не должны меняться каждый год;

-

должна проводиться регулярная работа с подразделениями;

-

неключевые и «слишком творческие» подразделения максимально исключаются из процесса бюджетирования;

-

бюджетные контроллеры должны проверять цифры на осмысленность;

-

под бюджетом понимается гибкий инструмент (должно быть возможным перераспределение затрат по периодам и статьям);

-

прогнозы делаются в течение года (бюджетируемся круглый год);

-

необходим отказ от «бухгалтерского мышления».

И. Селиванов рассказал, что в их компании ряд подразделений вообще освобожден от заполнения форм, по некоторым статьям расходов финансисты сами ведут расчеты, используя вводные из подразделений. Ряд статей расходов спускается от финансов сверху вниз. Внедрены пересекающиеся и сквозные KPI для ключевых менеджеров. Планы по продажам могут быть отвязаны от бюджета. В компании используется система двойной авторизации для ключевых сделок и условий (доходных и расходных). Финансисты участвуют в планерках по планированию выручки. В процессе бюджетирования задействованы развитые линейные связи между сотрудниками.

В результате бюджетный процесс перестал быть адом с работой в течение трех-четырех месяцев по ночам. Консолидация бюджета группы занимает минимум времени даже в Excel, проверка происходит полуавтоматически.

Существенно сократились сроки бюджетного процесса. Совершенствование процесса привело к тому, что и подразделения стали более дисциплинированными (сами заранее волнуются за бюджет).

И главный итог совершенствования процесса бюджетирования, отмеченный И. Селивановым: бюджет стал одним из инструментов управления и принятия решений, а не самоцелью.

Изменение в работе экономических подразделений при составлении бюджетов

Чтобы бюджетирование шло в ногу со временем, необходимо оптимизировать процесс сбора данных для бюджета, так как скорость реагирования бизнеса должна соответствовать растущей динамике внешней среды. Соответственно, требуется ускорение процесса составления бюджетов. Для этого, по мнению Кирилла Баранова, руководителя отдела финансов и бухгалтерии Hyundai Truck&Bus Rus, руководителям служб и отделов, отвечающих в компании за бюджетирование, необходимо предпринять следующие шаги:

-

запараллелить процессы составления бюджетов;

-

делегировать ответственность «вниз» по релевантным статьям бюджетов к подразделениям и ответственным лицам;

-

повышать уровень знаний ответственных лиц в области планирования и бюджетирования, то есть регулярно работать с ключевым персоналом для повышения бюджетной грамотности;

-

заранее определять и согласовывать драйверы затрат;

-

предоставлять структуры и базы данных учета для планирования и бюджетирования;

-

обеспечить обратную связь с подразделениями и сотрудниками по предыдущим бюджетам/проектам;

-

контролировать удельные укрупненные показатели, важные для оценки эффективности, уходя от излишней детализации.

Чтобы оставаться полезными компании в условиях неопределенности, экономические подразделения, занимающиеся бюджетированием, должны перестроить формат своей работы. Помимо этого, к компетенциям сотрудников экономических подразделений предъявляются дополнительные требования: необходимо приобретать навыки дистанционной работы, проявлять больше самостоятельности. Приобретают особую значимость и коммуникационные навыки: умение выстраивать эффективные отношения и вести диалог с другими бизнес-подразделениями.

Как выбрать оптимальное программное обеспечение для бюджетирования

Для правильного выбора ПО для бюджетирования Михаил Бибнев, директор по контроллингу компании ЕВРАЗ, советует ответить на следующие вопросы:

-

Насколько часто меняется методология планирования и бюджетирования?

-

Каков текущий ландшафт финансовых ИТ-систем и целевое состояние, включая организацию потоков данных?

-

Что является источником факта для бюджетов?

-

Насколько близко стоят управленческая отчетность и МСФО?

Чтобы выбрать правильное ПО, в компании ЕВРАЗ проводились своего рода промо-туры (Roadshow), на которых каждый потенциальный вендор мог продемонстрировать свое ИТ-решение, для получения исчерпывающей информации сотрудники могли задавать вопросы. В оценке каждого решения участвовали 18 сотрудников, были использованы 26 критериев (см. таблицу). Каждый критерий ранжировался по важности с учетом мнения 25 специалистов разных дивизионов. Roadshow был только частью процесса выбора программного обсуждения. Дополнительно к этому были проведены следующие мероприятия:

-

детальное изучение ПО сотрудниками проектной команды контроллинга;

-

референт-визиты к коллегам, кто использует каждый из продуктов;

-

сессии с вендорами;

-

конференция по системам бюджетирования на площадке ЕВРАЗ с привлечением коллег по отрасли.

Каждый из респондентов проставлял оценки от 0 до 5 по каждому критерию по каждому продукту. Кроме того, респонденты по каждому критерию указывали вес критерия от 1 до 5.

Таким образом, итоговая оценка по каждому продукту учитывала важность критерия и оценку данного функционала в конкретном ПО.

При формировании подхода к выбору системы бюджетирования ключевыми нефинансовыми факторами были следующие:

-

производительность системы в рамках текущей архитектуры финансовых систем;

-

гибкость настроек без привлечения дополнительного внешнего ресурса после окончания активной фазы внедрения;

-

возможность расширения функционала системы на смежные процессы;

-

наличие инструментов для централизованного администрирования процесса.

Критерии оценки выбора ПО для бюджетирования (таблица)

|

№ |

Критерии |

Оценка |

|

1 |

Наличие web-интерфейса для работы функциональных пользователей |

|

|

2 |

Наличие интерфейса в форме подстройки в MS Excel для функциональных пользователей |

|

|

3 |

Возможность перестроения форм (ввода и отчетных) функциональными пользователями |

|

|

4 |

Возможность создания и хранения ссылок на внешние файлы MS Excel функциональными пользователями |

|

|

5 |

Возможность просмотра функциональными пользователями в форме алгоритмов расчета, которые используются системой |

|

|

6 |

Возможность добавления функциональными пользователями комментариев к данным в пользовательских формах |

|

|

7 |

Возможность визуализации функциональными пользователями числовых данных в виде диаграмм, графиков и т.д. |

|

|

8 |

Значимость существующих ограничений на базовые системные объекты при реализации системы бюджетирования |

|

|

9 |

Загрузка данных из внешних источников и трансформация данных в процессе загрузки |

|

|

10 |

Возможность выгрузки данных (в БД, файлы хls и т.д.) |

|

|

11 |

Процесс согласования (настройка согласований, визуализация текущего состояния, добавление комментариев функциональными пользователями) |

|

|

12 |

Формирование автоматических журналов событий |

|

|

13 |

Возможность создания ролевой модели (выделение функции и территориальной принадлежности ее выполнения) стандартными средствами системы |

|

|

14 |

Простота настройки логики расчетов и доступность для продвинутых функциональных пользователей |

|

|

15 |

Возможность работы системы в мультиязычном режиме |

|

|

16 |

Гибкость системы в части дальнейшего развития |

|

|

17 |

Элиминация внутригрупповых оборотов |

|

|

18 |

Offline работа по вводу данных через формы на базе MS Excel |

|

|

19 |

Версионность (создание, хранение и сравнение версий) |

|

|

20 |

Моделирование «что, если» (сценарное планирование на базе данных параметров) |

|

|

21 |

Возможность добавления справочника в существующую форму без ее пересоздания |

|

|

22 |

Возможность настройки предварительной проверки данных по некоторой заданной логике перед отправкой этих данных из пользовательской формы в модель |

|

|

23 |

Наличие встроенных инструментов визуализации связи объектов системы |

|

|

24 |

Возможность настройки оповещения пользователей в формате электронного письма на корпоративную почту о событиях в системе |

|

|

25 |

Взаимное влияние связанных инфо-кубов |

|

|

26 |

Возможность фомирования в ячейке ввода из нескольких значений без указания аналитики, по которой происходит детализация |

|