Сегодня происходит принципиально новое осмысление роли информационных систем в области поддержки принятия управленческих решений. Все более актуальным становится их рассмотрение в качестве моделей, отражающих значимую специфику экономической деятельности и позволяющих планировать и анализировать ее основные показатели.

В настоящий момент понятие «экономическое моделирование» воспринимается в качестве сугубо научного инструмента. Тем не менее оно весьма активно используется в повседневной деятельности финансистов и экономистов. Все управленческие информационные системы — от бюджетирования до систем класса ERP — являются моделями экономической деятельности компании, позволяющими осуществлять прогнозирование, учет и анализ набора экономических показателей.

Можно выделить два класса систем экономического моделирования: открытые и закрытые.

К первым относятся электронные таблицы. Их главным преимуществом являются простота в освоении, гибкость и скорость построения модели. К недостаткам следует отнести сложность развития и сопровождения, а также высокую вероятность наличия ошибок в расчетных алгоритмах. В результате, несмотря на то что электронные таблицы дают возможность полноценного отражения любого экономического процесса, сфера их применения ограничена разработкой относительно небольших финансовых моделей, структура которых вынуждена носить агрегированный характер.

Ко второму классу относятся практически все автоматизированные информационные системы, присутствующие на рынке и предназначенные для решения всего спектра управленческих задач: от автоматизации документооборота до комплексного управления деятельностью предприятия. Их преимущество состоит в том, что структура модели уже изначально прописана, а изменение структуры и расчетных данных алгоритмов могут быть осуществлены только специально обученными сотрудниками и порой требуют дополнительного программирования. К недостаткам следует отнести низкую способность полноценного отражения специфики конкретной компании, что ограничивает их практическую применимость либо требует существенных капиталовложений, направленных на адаптацию системы к задачам бизнеса.

В большинстве компаний внедрили одну или несколько закрытых ИС различных классов. Но их функционал используется частично, и наименьшее отражение находят сложные управленческие задачи, такие как управление стратегическим развитием, разработка и внедрение сбалансированной системы показателей, управление стоимостью бизнеса, связанные с комплексным анализом и принятием решений. Но именно они играют сегодня первостепенную роль.

Общепринятой точкой зрения управленцев (неспециалистов в области ИТ) является невозможность создания ИТ-системы, обеспечивающей адекватное решение комплексных управленческих задач.

Но как показывает практика западных компаний, а также последние достижения ряда российских предприятий, существует решение, позволяющее преодолеть недостатки как открытых, так и закрытых систем, а также реализующее адекватную ИТ-поддержку. Речь идет о гибридных системах нового поколения. Их отличительной особенностью является объединение функционала электронных таблиц и классических закрытых систем. Примером является программный комплекс ДИОН. В рамках данной системы функционал моделирования расположен в закрытом визуальном конструкторе, тогда как сами модели автоматически генерируются в Excel. Таким образом, снимаются все недостатки электронных таблиц и появляется возможность построения экономической модели, отражающей специфику конкретной компании. Возникает инструментарий, обеспечивающий эффективную поддержку комплексных управленческих задач.

Например, сбалансированная система показателей является одной из наиболее одиозных управленческих методологий последнего времени. При всей очевидности потенциальных преимуществ сама по себе процедура разработки и внедрения ССП непрозрачна. Основная проблема связана непосредственно с балансировкой целевых значений показателей. При использовании неформализованного «интуитивного» подхода к определению целевых значений говорить о какой-либо сбалансированности не приходится.

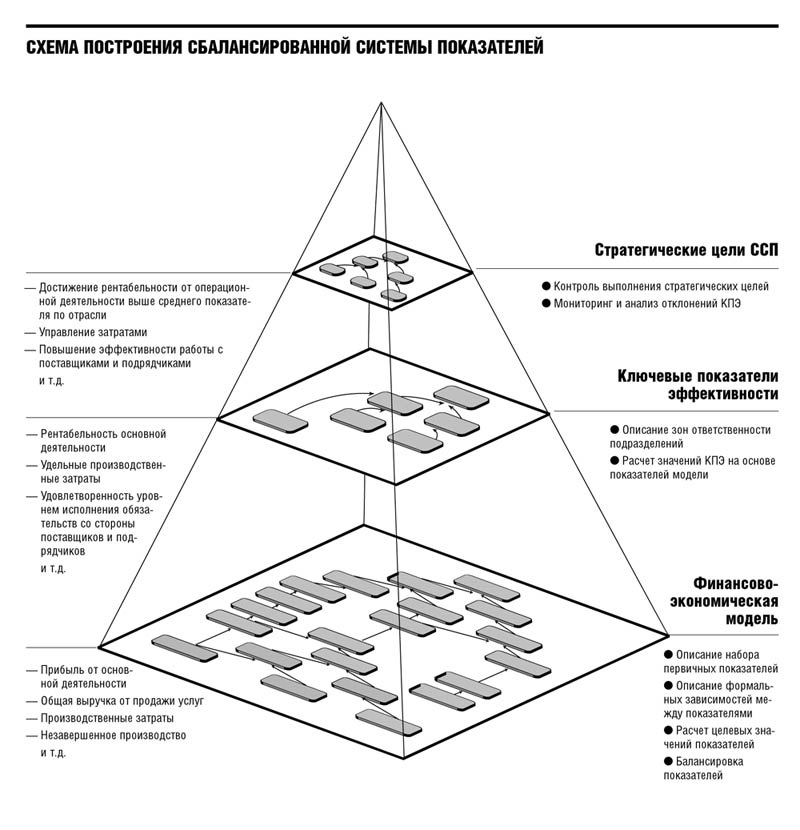

Использование инструментария экономического моделирования позволяет преодолеть данную проблему и создать действительно сбалансированную систему показателей. В основе системы лежит финансово-экономическая модель (см. схему).

Она базируется не на относительных, а на абсолютных показателях, таких как «выручка от реализации», «производственные затраты» и т.д. Модель отражает деятельность и все взаимосвязи между первичными показателями (финансы — производство — оборудование — персонал).

Второй уровень системы представляет собой набор коэффициентов, отражающих относительную эффективность конкретных бизнес-процессов компании. Они не могут быть сбалансированы между собой в силу своей относительности, но они рассчитываются на основе абсолютных показателей финансово-экономической модели, элементы которой взаимоувязаны. В результате происходит автоматический пересчет и обеспечивается совокупность КПЭ второго уровня. Таким образом, достигается сбалансированность показателей эффективности.

Третий уровень (вершина пирамиды) представляет собой стратегические карты, содержащие набор целей, распределенных по перспективам. Они изначально носят абстрактный характер, но могут получить количественное измерение. А после привязки КПЭ к финансово-экономической модели появляется возможность расчета плановых значений для стратегических целей, принадлежащих различным перспективам и обеспечивающих реализацию плана развития компании.