В сегодняшнем выпуске речь пойдет о том, как правильно распределять комплексные затраты на производстве. Прямые затраты порождаются самим производственным процессом. Их можно разнести непосредственно на объекты учета. Как правило, вопроса о том, почему именно они разносятся на данные объекты, не возникает. Однако прямые затраты иногда могут быть неоднозначными. Чаще всего это связано с комплексными затратами. Итак, давайте разбираться что к чему.

Существуют затраты, которые нельзя назвать косвенными. Они прямо относятся к производственному процессу. Тем не менее на продукты их можно разнести по-разному.

Иногда на последних переделах, но чаще на первых этапах производства выпускается однородная масса или один тип заготовок, из которых потом получаются разные продукты. Эти затраты до определенного момента в ходе производства неразличимы по отдельным видам продукции. После этого этапа, называемого точкой разделения, они различимы по отдельным видам или группам продукции. Такие затраты на последующую обработку именуются индивидуальными.

Затраты, касающиеся сразу нескольких видов продукции, называют комплексными. Они относятся на весь производственный процесс и затем распределяются между продуктами. Эти затраты появляются только в производстве с несколькими переделами, и потому проблематика их учета относится к попередельному методу. Комплексные затраты являются частным случаем прямых затрат. Они характерны для непрерывного и массового производства, хотя встречаются повсеместно.

Виды комплексных затрат

Различают три вида (случая, ситуации) распределения комплексных затрат:

· совместное производство (нельзя выделить главный продукт);

· производство, сопровождающееся выпуском сопутствующей продукции в дополнение к главному продукту;

· побочные продукты (утиль, отходы).

В каждом случае используются свои приемы. Комплексные затраты распределяются на продукты комплексного производства и сопутствующие. При вычислении себестоимости последних возможно исключение части комплексных затрат. Общих советов здесь нет, все индивидуально.

Из затрат на побочный продукт исключаются комплексные издержки. Побочная продукция — понятие условное. Таковыми являются продукты с относительно низкой ценой на рынке, неизбежно появляющиеся в ходе производства основного продукта. До точки разделения комплексные издержки должны относиться только на основные продукты (на побочные относятся лишь индивидуальные затраты).

К сведению

Целью учета себестоимости побочной продукции является ценообразование. Поскольку ценность ее невелика и покупателя найти нелегко, то чем ниже цена, тем лучше. Поэтому в себестоимость побочной продукции включают только затраты, непосредственно связанные с этой продукцией, и исключают комплексные издержки (их относят только на основной продукт).

Где грань между совместным производством и побочной продукцией? Решение этого вопроса остается на совести бухгалтера-аналитика, который фиксирует свой вариант решений в управленческой учетной политике.

Методы распределения

Если производственный процесс имеет переделы с комплексными затратами, то добавленные затраты могут распределяться на продукты по-разному.

При использовании «производственного метода» (метода натуральных показателей) эти затраты распределяются по весу, метражу, объему (в некоторых случаях используются такие измерители, как штуки, количество узлов, транзакции и операции, коэффициенты сложности обработки). Этот способ наиболее естественен и, вероятно, более точен, поскольку хорошо отражает технологию. Если «производственный метод» дает удовлетворительные результаты, то применять другие способы, как правило, не стоит.

«Производственный метод» не универсален. Его применение затруднено из-за отсутствия единого измерителя многих технологических процессов. Например, выход процесса может включать одновременно твердые, жидкие и газообразные элементы. Пропорционально какому производственному параметру в этом случае распределять комплексные затраты?

В основе «экономических методов» распределения лежат стоимостные параметры, которые применяются в случае, когда производственные методы бессильны:

1. метод чистой стоимости реализации — аналог распределения косвенных затрат по маржинальной прибыли или маржинальному доходу. Чистую стоимость реализации можно вычислить, вычитая индивидуальные затраты на каждый сорт (подробнее см. пример ниже) из планируемой выручки. Метод достаточно грубый, чисто «экономический», не учитывающий особенности производства. Он применим:

а) для продуктов и бизнес-направлений, являющихся «дойными коровами»;

б) при значительной доле индивидуальных затрат в выручке (30—40% вполне достаточно для использования метода чистой стоимости реализации);

2. метод постоянного уровня маржинальной рентабельности. Предполагается, что поскольку все продукты получены в результате одного процесса, то они должны принести одинаковую прибыль по отношению к затратам. Комплексные издержки следует распределять так, чтобы процентная доля прибыли для каждого из трех продуктов была равна показателю общего уровня рентабельности.

Как подсчитать прибыль, если существенная доля даже прямых затрат пока еще не распределена? Ответ — использование неполной прибыли (точнее, ее нормы). Из выручки необходимо вычесть индивидуальные затраты, а также искомую часть комплексных затрат. Полученный маржинальный доход поделить на выручку. Эта норма маржинального дохода должна быть постоянной (не зависящей от вида продукта):

TRi – DCi

__________ =

TRi

TRi – ICosti – Xi x CompCost

= _______________________ =

TRi

md

= ____ = Const, (1)

TR

где:

Хi — искомая доля комплексных затрат, приходящаяся на конкретный продукт (допустим, йогурт);

ICosti — индивидуальные затраты на вид продукции (сорт йогурта);

CompCost — сумма комплексных затрат;

DCi — суммарные прямые затраты на йогурт данного сорта;

TRi — выручка от реализации йогурта данного сорта.

Для определения доли i-ого продукта в комплексных затратах нужно решить уравнение (1) относительно Хi.

Заметим, что при использовании этого метода мы как бы складываем в одну корзину все комплексные затраты, несмотря на то что часто у нас есть несколько разных комплексных переделов;

3. метод распределения на основе накопленной стоимости в точке разделения. Это аналог разнесения косвенных затрат по выручке. Базой распределения каждого пула комплексных затрат является входная стоимость (накопленные затраты к поступлению на комплексную обработку). На каждом переделе можно выбрать свою базу (метод) распределения. Данный метод применим для растущих продуктов и бизнес-направлений.

Пример «Три йогурта»: многовариантность учета комплексных издержек

Допустим, молочный завод на одной и той же производственной линии выпускает три вида йогурта: молочный, сливочный и обезжиренный. Молочный и сливочный продаются с единственным наполнителем — ананасом, а обезжиренный никаких особых наполнителей не содержит. Все три йогурта разливаются в упаковку весом 200 г и продаются оптовикам по фиксированным ценам: сливочный — 7 руб. за упаковку 200 г, молочный — 5 руб. и обезжиренный — 4 руб.

Весь производственный процесс разделен на 7 этапов:

1. Производство стандартной йогуртовой смеси на основе молока.

2. Добавление сливок.

3. Обезжиривание.

4. Добавление фруктовой смеси.

5. Пастеризация.

6. Розлив.

7. Упаковка.

Этапы 1, 5, 6, 7 проходят все три вида продукции, этап 2 касается только сливочного йогурта, а 3 — обезжиренного. Четвертому этапу подвергаются все сорта йогурта, кроме обезжиренного.

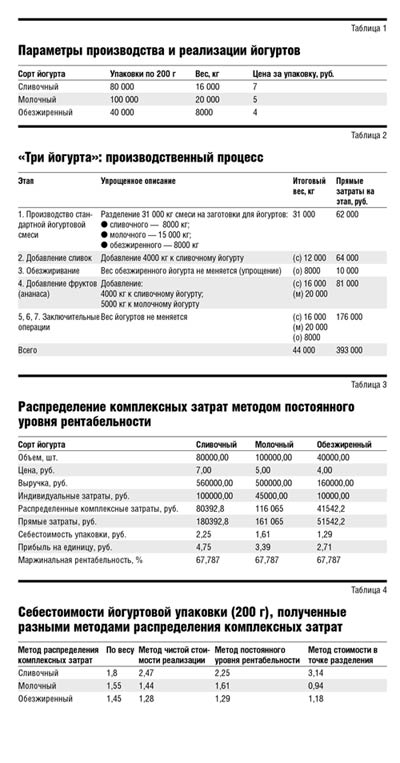

Всего производится в день: сливочного йогурта — 80 тыс. упаковок, или 16 000 кг, молочного — 100 тыс. упаковок, или 20 000 кг, обезжиренного — 40 тыс. упаковок или 8000 кг. Прямых затрат на этот процесс тратится 393 000 руб. (см. табл. 1).

В таблице 2 приведены описание производственного процесса и затраты по каждому этапу.

Учет прямых материалов в нашем случае не отличается от учета прямых материальных затрат в позаказном производстве. Сорт йогурта — это своего рода заказ. Так как ингредиенты для каждого сорта свои, их учет может вестись на позаказной основе. Мы должны аккумулировать стоимость этих ингредиентов на счете, привязанном к данному сорту йогурта.

Учет добавленных затрат. Сложнее обстоит дело с учетом прямого труда и общепроизводственных расходов на тех этапах, где обрабатываются разные сорта йогурта. Затраты на пастеризацию, розлив и упаковку пропорциональны объему производства и не зависят от сорта йогурта. Розлив осуществляется при помощи автоматической линии, и затраты на розлив единицы продукции будут для всех сортов одинаковые. На последующих этапах все равно, коробочки какого сорта упаковывать в ящики или какой именно сорт йогурта пастеризовать. Здесь мы суммируем за некий период времени все затраты: и материальные, и прямого труда работников, и общепроизводственные расходы этих участков производства. В нашем примере они объявлены комплексными, хотя могут быть отнесены к конкретному сорту.

Этап 4 схож с вышеописанными в том, что его расходы тоже являются комплексными и не могут быть явно отнесены к одному из двух видов йогурта. Этап 2 относится только к сливочному йогурту, а 3 — только к обезжиренному. На этих участках слишком дорог прямой учет труда, амортизации оборудования и других прямых затрат на единицу продукции. Поэтому все расходы аккумулируются, а затем перераспределяются на партии произведенной продукции того или иного сорта на основе выбранной базы.

Как же распределить комплексные расходы? Сначала рассмотрим распределение по весу. В данном случае это полностью решает задачу, но не означает, что подобные «производственные методы» универсальны.

«Производственный метод»

Этап 1. Комплексные затраты на производство стандартной йогуртовой смеси делятся между йогуртами абсолютно естественно: по весу. Для этого формально можно вычислить ставку распределения: 62 000 : 31 000 = 2 руб./кг и умножением на вес заготовок для дальнейшего изготовления йогуртов:

· сливочного: 8000 кг х 2 руб./кг = 16 000 руб.;

· молочного: 15 000 кг х 2 руб./кг = 30 000 руб.;

· lбезжиренного: 8000 кг х 2 руб./кг = 16 000 руб.

Заметим, что все остальные методики расчета прямых затрат стартуют точно так же.

На этапах «индивидуального производства» (2 и 3) затраты просто суммируются с прямыми затратами на соответствующий йогурт.

Этап 2. Прямые затраты этапа 1 на сливочный йогурт + 64 000 = 16 000 + 64 000 = 80 000 руб.

Этап 3. Прямые затраты этапа 1 на обезжиренный йогурт + 10 000 = 16 000 + 10 000 = 26 000 руб.

Этап 4. Естественно, что, добавляя ананасовую смесь в одинаковой пропорции 1 : 2 к заготовке, мы должны распределить соответственно и комплексные затраты на производство фруктовых йогуртов. Вес добавки задает естественную норму распределения ее стоимости. В любом случае фактически это просто прямые затраты:

· сливочный йогурт: 80 000 +

4000

+ ___________ х 81 000 =

4000 + 5000

= 80 000 + 36 000 = 116 000 руб.;

· молочный: 30 000 +

5000

+ __________ х 81 000 =

4000 + 5000

= 30 000 + 45 000 = 75 000 руб.

Отметим, что с таким разделением спорить невозможно. Не такой редкий это случай в проблематике комплексных издержек.

Прямые затраты этапа 1 на обезжиренный йогурт + 10 000 = 16 000 + 10 000 = 26 000 руб.

Этапы 5, 6, 7. Пастеризация, розлив, упаковка тоже распределяются по весу, но уже между тремя йогуртами:

· сливочный: 116 000 +

16 000

+_______ х 176 000 = 116 000 +

44 000

+ 64 000 = 180 000 руб.;

· молочный: 75 000 +

20 000

+_______ х 176 000 = 75 000 +

44 000

+ 80 000 = 155 000 руб.;

· обезжиренный: 26 000 +

8000

+_______ х 176 000 = 26 000 +

44 000

+ 32 000 = 58 000 руб.

Замечаний к данному методу распределения нет.

Метод чистой стоимости реализации

Чистую стоимость реализации (ЧСР) можно вычислить, вычитая индивидуальные затраты на каждый сорт из стоимости реализации (выручки от продаж данного сорта йогурта).

Напомним, что нам известны цены реализации: сливочный йогурт — 7 руб., молочный — 5 руб., обезжиренный — 4 руб. Главный вопрос метода: как вычислить индивидуальные затраты?

Проще всего это сделать для обезжиренного йогурта, так как он имеет один индивидуальный этап — третий. Стоимость этого этапа составляет 10 000 руб. В этапах 1, 5, 6, 7 обезжиренный йогурт проходит комплексную обработку. Таким образом:

· ЧСР обезжиренного йогурта: 40 000 х 4 – 10 000 = 150 000 руб.

Рассмотрим сливочный йогурт. Второй этап — добавление сливок — явно индивидуальный (64 000 руб.). Четвертый — добавление фруктовой смеси — тоже (9 руб./кг смеси х 4000 кг = 36 000 руб.). Это дает 100 000 руб. индивидуальных затрат. Поэтому чистая стоимость реализации без учета этапов 1, 5, 6, 7 получается следующая:

· ЧСР сливочного йогурта: 80 000 х 7 – 100 000 = 460 000 руб.;

· ЧСР молочного йогурта: 100 000 х 5 – 45 000 = 445 000 руб.,

где индивидуальные затраты молочного йогурта связаны только с четвертым этапом:

9 руб./кг смеси х 5000 кг = 45 000 руб.

Этап 1 оставляем неизменным. Итак, на выходе первого этапа получаем:

· сливочный йогурт — 16 000 руб.;

· молочный — 30 000 руб.;

· обезжиренный — 16 000 руб.

Этапы 2 и 3 дают такие же результаты, как и при распределении по весу, поскольку затраты каждого этапа индивидуальны и просто суммируются с прямыми затратами на соответствующий йогурт. Имеем на выходе:

· сливочный йогурт — 80 000 руб.;

· молочный — 30 000 руб.;

· обезжиренный — 26 000 руб.

Этап 4. Распределим его комплексные издержки на два вида йогурта. Так как на этом этапе обработке подвергаются только первые два сорта, именно их чистые стоимости реализации учитываются при распределении комплексных расходов. Чистая стоимость реализации в данном случае является базой для распределения. В итоге комплексные расходы этапа 4 распределяются так:

сливочный йогурт:

460 000

_______________ х 81 000 =

460 000 + 445 000

= 41171,27 руб.;

молочный йогурт:

445 000

_______________ х 81 000 =

460 000 + 445 000

= 39828,73 руб.

Имеем на выходе:

· сливочный йогурт — 121171,27 руб.;

· молочный — 69828,73 руб.;

· обезжиренный — 26 000 руб.

После этого таким же образом распределяем комплексные затраты этапов 1, 5, 6, 7 (см. табл. 3). Здесь комплексные расходы делятся на три вида йогурта:

сливочный:

460 000

________________________ х

460 000 + 445 000 + 150 000

х 176 000 = 76739,34 руб.;

молочный:

445 000

________________________ х

460 000 + 445 000 + 150 000

х 176 000 = 74236,97 руб.;

обезжиренный:

150 000

________________________ х

460 000 + 445 000 + 150 000

х 176 000 = 25023,69 руб.

Итог данного метода:

· сливочный йогурт: 121171,27 + 76739,34 = 197910,61 руб.;

· молочный: 69828,73 + 74236,97 = 144065,70 руб.;

· обезжиренный: 26000 + 25023,69 = 51023,69 руб.

Обратите внимание на:

· творческий характер определения индивидуальных затрат;

· наличие на некоторых этапах «естественных» баз распределения.

Можно абстрагироваться от «естественных» баз и распределить методом ЧСР и затраты этапа 1.

Метод постоянного уровнярентабельности

В примере он представлен методом фиксированной маржинальной рентабельности, понимаемой как доля маржинального дохода в выручке. Такая трактовка наиболее адекватна. Поскольку все три продукта получены в результате одного процесса, они должны принести одинаковую прибыль по отношению к затратам.

В нашем случае прибыль определяется как маржинальный доход — разница между выручкой и прямыми затратами. Комплексные издержки должны распределяться так, чтобы процентная доля маржинального дохода для каждого из продуктов равнялась показателю общего уровня рентабельности:

md TR –DC

___ = ________ =

TR TR

1 220 000 – 393 000

________________ =

1 220 000

= 0,67787, или 67,787%,(2)

где: TR — выручка от реализации йогуртов, DC — суммарные прямые затраты, md — общий маржинальный доход. Получилась весьма высокая рентабельность для развитых стран, но вполне нормальная для России начала 1990-х годов, когда и был разработан данный пример.

Выполним расчеты на основе уравнения (1). Вычислим для примера долю комплексных затрат, приходящуюся на сливочный йогурт:

560 000 – 100 000 – X x 238 000

__________________________ =

560 000

= 0,67787 Х = 0,33778,

то есть всего комплексных затрат на него распределено 80392,8 руб.

Общие результаты расчетов методом постоянного уровня рентабельности представлены в таблице 3. Заметим, что при использовании этого метода мы как бы складываем в одну корзину все комплексные затраты, несмотря на то что в данной ситуации две точки разделения.

Распределение на основе стоимости в точке разделения

Базой распределения каждого пула комплексных затрат является входная стоимость, то есть накопленные затраты к поступлению на комплексную обработку.

«Первая точка разделения» (пул № 1 комплексных затрат) — этап 1 процесса производства. Здесь еще нет никакой стоимости, кроме стоимости сырья и заготовок. Ее и берем за основу распределения. В нашем случае результат тот же, что и при распределении по весу:

· сливочный йогурт: 8000 кг 2 х руб./кг = 16 000 руб.;

· молочный: 15 000 кг х 2 руб./кг = 30 000 руб.;

· обезжиренный: 8000 кг 2 х руб./кг = 16 000 руб.

«Вторая точка разделения» (пул № 2 комплексных затрат) — этап 4. В нем участвуют сливочный и молочный йогурты: сливочный «накопил» затрат 80 000 руб., молочный — 30 000 руб. Поэтому стоимость этапа 4, равная 81 000 руб., распределяется в пропорции 8 : 3. В итоге затраты таковы:

· сливочный: 80 000 +

8000

+ __________ х 81 000 = 80 000 +

8000 + 3000

+ 58909,1 = 138909,1 руб.;

· молочный: 30 000 +

3000

+ __________ х 81 000 = 30 000 +

8000 + 3000

+ 22090,9 = 52090,9 руб.

«Третья точка разделения», или пул № 3 комплексных затрат, — этапы 5, 6, 7:

· сливочный: 138909,1 +

138909,1

+ _______________________ х

138909,1 + 52090,9 + 26 000

х 176 000 = 251572,7 руб.;

lмолочный: 52090,9 +

52090,9

+ _______________________ х

138909,1 + 52090,9 + 26 000

х 176 000 = 94339,7 руб.;

· обезжиренный: 26 000 +

26 000

+ _______________________ х

138909,1 + 52090,9 + 26 000

х 176 000 = 47087,6 руб.

Итоги по примеру «Три йогурта» сгруппированы в таблице 4.

1.Распределение комплексных затрат пропорционально весу в данном случае наиболее адекватно.

2.Можно приблизительно оценить адекватность метода путем суммирования абсолютных величин отклонений или по сумме квадратичных отклонений от себестоимостей, полученных этим распределением. При таком подходе из «экономических методов» лучше выглядит метод постоянного уровня маржинальной рентабельности, второе место у метода чистой стоимости реализации, и, наконец, распределение затрат на основе накопленной стоимости в точке разделения дает совсем странные результаты.

3.Итак, там, где подходит «производственный метод», нет места «экономическому».