В пылу подготовки бухгалтерского баланса не забудьте про налоговые декларации.

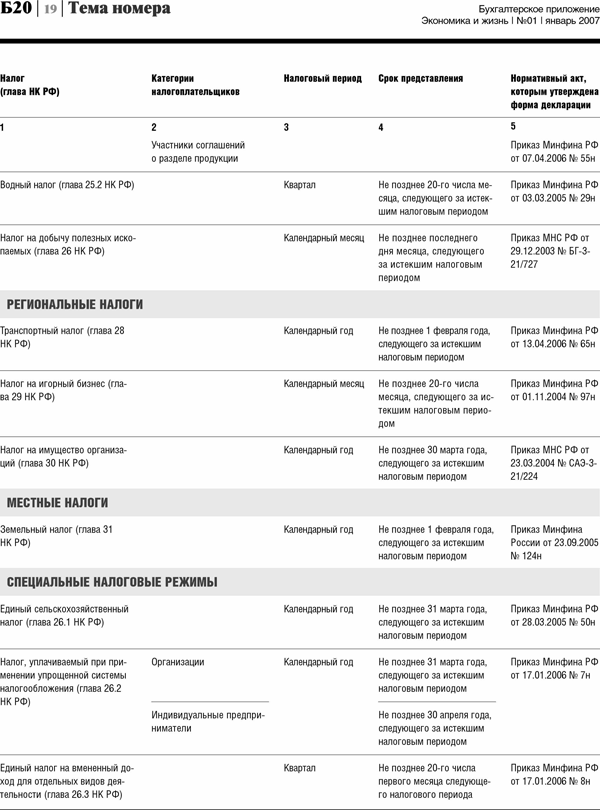

О том, какие формы декларации применять для отчета за налоговые периоды, относящиеся к 2006 году, в какие сроки представлять их в налоговые органы, расскажет наша таблица.

Налоговая отчетность представляет собой совокупность налоговых деклараций, составляемых и представляемых налогоплательщиками в сроки, установленные налоговым законодательством.

Обязанность налогоплательщиков и плательщиков сборов представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они должны уплачивать, прямо закреплена в ст. 23 части первой НК РФ. За непредставление налоговой декларации предусмотрена ответственность в соответствии со ст. 119 НК РФ.

По окончании календарного года декларации по разным налогам представляются в разные сроки. Причем эти сроки не совпадают со сроками представления годовой бухгалтерской отчетности, а налоговый период по налогам, как правило, не совпадает с отчетным периодом в бухгалтерском учете. Поэтому говорить о годовой налоговой отчетности неправомерно — можно давать характеристику только налоговой отчетности, представляемой за истекший налоговый период, окончание которого совпадает с окончанием календарного года.

При составлении и представлении налоговых деклараций в 2007 году следует учитывать существенные изменения, внесенные в часть первую НК РФ в 2006 году. В частности, ст. 80 НК РФ «Налоговая декларация» теперь действует в новой редакции.

Одной из наиболее существенных новаций, по нашему мнению, является норма, закрепленная в п. 2 ст. 80 НК РФ: налогоплательщики, использующие специальные налоговые режимы, не обязаны представлять налоговые декларации (расчеты) по налогам, платить которые они не обязаны. Что же касается налогоплательщиков, использующих общий режим налогообложения, то при отсутствии финансово-хозяйственной деятельности, а также в иных случаях, предусмотренных действующим НК РФ, они будут представлять налоговую декларацию по упрощенной форме, утверждаемой Минфином РФ.

Ранее формы деклараций и порядок их заполнения утверждались МНС РФ. После проведения реформы управления (Закон от 29.06.2004 № 58-ФЗ) МНС РФ было упразднено, а соответствующие функции в части определения порядка составления и представления налоговой отчетности переданы Минфину РФ. В настоящее время большая часть нормативных документов МНС РФ, которыми утверждались формы и порядок заполнения деклараций по отдельным налогам, признаны утратившими силу. Взамен Минфин РФ разработал и утвердил аналогичные нормативные акты. Формы налоговых деклараций и порядок их заполнения, ранее утвержденные МНС РФ, продолжают действовать до того момента, пока не будут утверждены новые.

Пунктом 6 ст. 80 НК РФ определено, что налоговая декларация представляется в сроки, установленные законодательством о налогах и сборах.

В таблице указаны сроки представления налоговых деклараций и нормативные акты, регулирующие порядок их составления и представления, применительно к налоговым периодам, относящимся к 2006 году.

Письмом Минфина России от 22.07.2005 № 03-04-11/173 «О последнем дне срока подачи налоговых деклараций» разъяснено (со ссылкой на ст. 6.1 части первой Налогового кодекса РФ), что срок представления декларации за налоговый период, приходящийся на выходной (нерабочий) или праздничный день, переносится на первый рабочий день после выходного (нерабочего) или праздничного