Директор обязан действовать в интересах общества добросовестно и разумно — этот постулат известен всем. Казалось бы, эта довольно простая обязанность не несет в себе потенциальной опасности и рисков для директора. Однако это далеко не так. В некоторых случаях действия (бездействие) руководителя компании могут повлечь для него серьезные финансовые последствия. В частности, общество или участники могут обратиться в суд с иском о взыскании с него причиненных компании убытков. Причем от этого не застрахован не только действующий директор компании, но и бывший руководитель.

Лица, которые в силу закона, иного правового акта или учредительного документа юридического лица уполномочены выступать от его имени, обязаны действовать в интересах представляемого общества добросовестно и разумно (п. 3 ст. 53 ГК РФ). При нарушении этой обязанности директор общества по требованию самого юридического лица и (или) его учредителей (участников), которым законом предоставлено право на предъявление соответствующего требования, должен возместить убытки, причиненные юридическому лицу таким нарушением.

В постановлении Пленума ВАС РФ от 30.07.2013 № 62 «О некоторых вопросах возмещения убытков лицами, входящими в состав органов юридического лица» (далее — постановление № 62) разъяснены некоторые вопросы возмещения убытков лицами, входящими в состав органов юридического лица.

Действия директора повлекли убытки компании: примеры из судебной практики

Практика применения постановления № 62 насыщена различными примерами того, в каких случаях неправомерные действия (бездействие) директора могут привести к убыткам для компании, которой он руководит. Приведем некоторые из них

Первый пример. В одном из дел общество привлечено к административной ответственности за несоблюдение лицензионного соглашения (не пробурены скважины) и за непредставление необходимой информации в компетентные органы. При этом установлено, что добросовестные и разумные действия директора могли исключить указанные нарушения законодательства, если бы он принял все необходимые меры для надлежащего исполнения обществом возложенных на него обязанностей (см. постановление ФАС Волго-Вятского округа от 21.01.2014 по делу № А29-2641/2013).

Второй пример. Будучи уведомленным о недопустимости совершения двойных продаж в отношении квартир, подлежащих передаче инвестору, в том числе путем заключения с третьими лицами договоров участия в долевом строительстве жилого дома, ответчик заключил 87 договоров участия в долевом строительстве. Предметом данных договоров долевого участия в строительстве являлись те же квартиры, что подлежали передаче инвестору по завершении строительства (постановление Десятого арбитражного апелляционного суда от 11.12.2013 по делу № А41-2271/13).

Третий пример. Ни советом директоров, ни решением собрания акционеров решение об одобрении сделки на условиях оплаты продаваемого обществом директору объекта недвижимости простыми векселями общества не принималось. Таким образом, действия директора не соответствуют критериям добросовестных и разумных действий директора, сформулированным в постановлении № 62 (Определение ВАС РФ от 22.05.2014 № ВАС-3290/14 по делу № А23-4456/2012).

Четвертый пример. Суд установил, что ответчик, действуя недобросовестно и вопреки интересам общества, санкционировал проведение спорных выплат в условиях ведения обществом убыточной деятельности при отсутствии разумной экономической целесообразности подобных расходов. Суд пришел к выводу о доказанности совокупности условий, необходимых для привлечения директора к гражданско-правовой ответственности в виде возмещения убытков (Определение ВАС РФ от 16.10.2013 № ВАС-13883/13 по делу № А40-104578/12-22-1017).

Пятый пример. Установлен факт заинтересованности временно исполняющего обязанности директора и его аффилированность с выгодоприобретателями, вследствие чего оспариваемые решения не находились в его компетенции как единоличного исполнительного органа общества, а относились к компетенции общего собрания акционеров и, соответственно, могли оспариваться акционерами (истцами). В связи с тем что эти факты были скрыты от акционеров, истцы были лишены возможности принимать эти решения на собрании и оспаривать их в суде в обычном порядке прямого корпоративного спора. Это свидетельствует о превышении полномочий генерального директора и злоупотреблении правом (постановление Тринадцатого арбитражного апелляционного суда от 18.12.2013 по делу № А56-38334/2011).

Шестой пример. Ответчик, действуя не в интересах общества, противоправно принял решение о самовольном сносе (ликвидации) подлежащего реконструкции здания без учета положений приказа единственного учредителя общества о проведении его реконструкции, положений договора аренды и без соблюдения обычно требующихся в обществе внутренних процедур (согласования решения с единственным учредителем). Тем самым он принял решение без учета известной ему информации, имевшей значение в данном случае, совершил сделку без соблюдения обычно требующихся или принятых в данном юридическом лице внутренних процедур для совершения аналогичных сделок, что в соответствии с позицией ВАС РФ является основанием считать неразумность действий директора доказанной (подп. 1 и 3 п. 3 постановления № 62). Своими действиями директор причинил обществу убытки в виде затрат на самовольный снос здания, а также в виде будущих расходов, которые компания должна будет произвести для восстановления нарушенного права арендодателя в размере стоимости снесенного здания (постановление ФАС Московского округа от 28.04.2014 по делу № А41-6418/13).

Приведенные примеры иллюстрируют, что для привлечения к ответственности директора необходимым условием служит заведомая противоправность его деяний и виновность в их совершении. Кроме того, между этими деяниями и возникшими убытками организации должна быть причинно-следственная связь.

Директор может ответить за убытки, причиненные компании сделкой с «однодневкой»

В одном из дел требование организации-истца о возмещении убытков его бывшим генеральным директором было вызвано заключением ответчиком фиктивного договора с фирмой-однодневкой, что привело к убытку (выводу средств) из общества в размере 7 578 727 руб. (постановление Девятого арбитражного апелляционного суда от 09.12.2013 по делу № А40-56721/2013). В качестве материально-правового обоснования иска истец указал п. 2 и 5 ст. 44 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО), в которых сказано, что единоличный исполнительный орган несет ответственность перед обществом за убытки, причиненные обществу их виновными действиями (бездействием), если иные основания и размер ответственности не установлены федеральными законами, при этом с иском может обратиться само общество или его участник.

Суть дела такова. От лица организации директор заключил возмездный договор с поставщиком на оказание рекламных услуг в Интернете. В период действия договора стороны подписали акты, счета, счета-фактуры, указывающие на выполнение исполнителем работ по этому договору, а платежные поручения подтвердили их оплату. После увольнения директора в ходе выездной налоговой проверки организации налоговый орган обнаружил фиктивный характер договора рекламных услуг. Как установил налоговый орган, представленные акты содержат только общую информацию по оказанным услугам, при этом отсутствуют документы, отражающие подробную или визуальную информацию.

В соответствии со ст. 90 НК РФ проведен допрос свидетеля, указанного в регистрационных документах контрагента в качестве генерального директора и учредителя. Свидетель показал, что в проверяемом периоде он номинально (за вознаграждение) являлся генеральным директором и учредителем этой фирмы без фактического участия в ее деятельности и о спорной сделке он ничего не знает.

Также налоговым органом установлены и другие признаки «однодневки», присущие этой фирме (в штате нет ни одного сотрудника, налоговая нагрузка ниже среднего уровня по виду экономической деятельности и т.д.).

Инспекция приняла решение о привлечении общества к ответственности за совершение налогового правонарушения, основанное на выводе о том, что сделка является мнимой — в действительности услуги по договору не оказаны. Общество обратилось в суд с иском о взыскании убытков в размере затрат по спорной сделке.

Правовые аргументы суда, удовлетворившего исковые требования о взыскании убытков

Вред, причиненный личности или имуществу гражданина, а также вред, причиненный имуществу юридического лица, подлежит возмещению в полном объеме лицом, причинившим вред (ст. 1064 ГК РФ). Члены совета директоров общества, единоличный исполнительный орган общества, члены коллегиального исполнительного органа общества, а равно управляющий при осуществлении ими прав и исполнении обязанностей должны действовать в интересах общества добросовестно и разумно. При этом члены совета директоров общества, единоличный исполнительный орган общества, члены исполнительного органа общества, а равно управляющий несут ответственность перед обществом за убытки, причиненные обществу их виновными действиями (ст. 44 Закона об ООО).

Лицо, которое в силу закона или учредительных документов юридического лица выступает от его имени, обязано по требованию учредителей (участников) юридического лица, если иное не предусмотрено законом или договором, возместить убытки, причиненные им юридическому лицу (п. 3 ст. 53 ГК РФ).

При этом закон не содержит перечня действий, совершенных единоличным исполнительным органом, которыми он мог бы причинить убытки в силу своего специфического положения в обществе, поэтому возмещение убытков в данном случае осуществляется по общим правилам ст. 15 ГК РФ.

Согласно ст. 15 ГК РФ под убытками понимаются расходы, которые лицо, чье право нарушено, произвело или должно будет произвести для восстановления права, утрата или повреждение его имущества (реальный ущерб), а также неполученные доходы, которые это лицо получило бы при обычных условиях гражданского оборота, если бы его право не было нарушено (упущенная выгода). Причем убытки взыскиваются в случае, если ответчиком совершены противоправные (виновные) действия и между этими действиями и возникшими убытками имеется причинная связь.

Согласно ст. 401 ГК РФ лицо признается невиновным, если при той степени заботливости и осмотрительности, какая от него требовалась по характеру обязательства и условиям оборота, оно приняло все меры для надлежащего исполнения обязательства. Отсутствие вины доказывается лицом, нарушившим обязательство.

Как разъяснено в подп. 5 п. 2 постановления № 62, недобросовестность действий (бездействия) директора считается доказанной, в частности, когда директор знал или должен был знать о том, что его действия (бездействие) на момент их совершения не отвечали интересам юридического лица: например, совершил сделку (голосовал за ее одобрение) на заведомо невыгодных для юридического лица условиях или с заведомо не способным исполнить обязательство лицом (фирмой-однодневкой и т.п.).

Как следует из разъяснений, содержащихся в подп. 2 п. 3 постановления № 62, неразумность действий (бездействия) директора считается доказанной, в частности, когда директор до принятия решения не предпринял действий, направленных на получение необходимой и достаточной для его принятия информации, которые обычны для деловой практики при сходных обстоятельствах. В частности, если доказано, что при имеющихся обстоятельствах разумный директор отложил бы принятие решения до получения дополнительной информации.

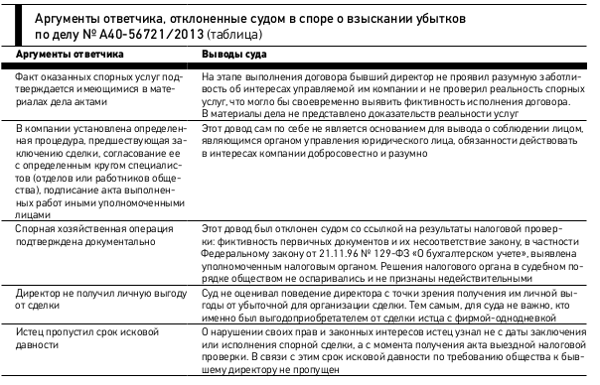

По результатам исследования доказательств суд пришел к выводу, что руководитель компании при заключении договора с услугодателем не проверил деловой репутации этой фирмы, ее способности к реальному выполнению рекламных услуг, а также к наличию у нее соответствующего опыта и персонала. Кроме того, суд учел, что ответчик являлся профессионалом в сфере рекламы. Все аргументы ответчика суд отклонил (подробнее см. в таблице).

Важные нюансы, о которых должен знать директор

Анализируя приведенный судебный акт, можно выявить ряд рисков, которые необходимо учитывать руководителям компаний. Так, можно сделать ряд выводов и дать несколько рекомендаций директорам.

Первое. Единоличный орган исполнительной власти юридического лица (директор) рискует быть привлеченным к индивидуальной материальной ответственности за неправомерное бездействие (отсутствие разумной осмотрительности в выборе контрагента, отсутствие контроля за фактическим исполнением им договора).

Второе. Директор обязан лично контролировать (проверять) достоверность информации в ЕГРЮЛ, право- и дееспособность будущих контрагентов, их деловую репутацию, опыт, реальность исполнения всех заключенных руководимым юридическим лицом договоров.

Третье. Период такого риска не органичен трехлетним сроком с даты заключения или исполнения спорной сделки, а связан со сроком проведения контрольных налоговых мероприятий и может достигать до семи лет после даты подписания договора.

Четвертое. Директор (причем как действующий, так и бывший) должен предусмотрительно собирать и хранить доказательства добросовестности и разумности своих действий, что он действовал исходя из обычных условий делового оборота либо в пределах разумного предпринимательского риска, что он предпринял все возможные действия и меры, направленные на получение необходимой и достаточной информации о потенциальном контрагенте.

Пятое. Действия, направленные на получение необходимой и достаточной для принятия управленческих решений информации, как и сама эта информация, которые обычны для деловой практики при сходных обстоятельствах, нормативно не определены, не указываются в судебных актах и решениях компетентных органов.

Шестое. Наличие в компании определенной процедуры, предшествующей заключению сделки, согласование ее с определенным кругом специалистов (отделов или работников общества), подписание акта выполненных работ иными уполномоченными на то лицами само по себе не является основанием для вывода о соблюдении лицом, являющимся органом управления юридического лица, обязанности действовать в интересах юридического лица добросовестно и разумно.

Седьмое. Риски директора повышаются после его увольнения с должности директора, смены собственника и при необжаловании организацией результатов налоговой проверки.

Восьмое. Подобная судебная практика ориентирует недобросовестных собственников списывать за счет уволенных директоров убытки своих предприятий, вызванные недостоверной регистрацией контрагентов, некачественным налоговым контролем за их деятельностью, недобросоветными действиями кураторов сомнительных сделок. Нетрудно заметить, что обширная судебная практика разрешения налоговых споров о налоговой выгоде по сделкам с «однодневками» не отличается предсказуемостью и единообразием даже после вынесения прецедентных решений ВАС РФ.

Как справедливо отметили в одном из дел судьи ВАС РФ, отсутствие правовой определенности в спорных отношениях не может свидетельствовать о наличии в действиях арбитражного управляющего вины, как одного из необходимых элементов состава правонарушения (Определение ВАС РФ от 07.10.2013 № ВАС-10481/13 по делу № А65-16556/2012). Приведенный налоговый пример допускает привлечение к ответственности бывшего генерального директора организации-налогоплательщика, не оспорившей в арбитражном суде налоговые претензии, за связь с «однодневкой» без наличия умысла на совершение правонарушения и каких-либо личных выгод от его совершения (в деле не установлен так называемый «конфликт интересов» руководителя и организации).

Рекомендации по проверке контрагента

Для решения рассмотренной проблемы, минимизации рисков взыскания убытков с директора требуется как минимум проверка добросовестности контрагентов налогоплательщика. Притом что способы такой проверки законодательно не предусмотрены, суды относят это к компетенции самих налогоплательщиков.

Примерные ориентиры осмотрительности при выборе контрагентов можно увидеть в письмах Минфина России. В письме от 10.04.2009 № 03-02-07/1-177 сказано, что в целях проявления должной осмотрительности налогоплательщик вправе:

- запрашивать у контрагента копию свидетельства о постановке на учет в налоговом органе;

- проверять факт занесения сведений о контрагенте в ЕГРЮЛ;

- запрашивать у контрагента доверенность о полномочиях лица, подписывающего документы по сделке;

- использовать официальные источники информации, характеризующие деятельность контрагента.

В письме Минфина России от 04.06.2012 № 03-02-07/1-134 дополнительно рекомендуется проводить самостоятельную оценку рисков по результатам своей финансово-хозяйственной деятельности с учетом критериев оценки рисков, используемых налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок (утв. приказом ФНС России от 30.05.2007 № ММ-3-06/333@). Тем самым Минфин России фактически поощряет запросы у налоговых органов информации о выполнении потенциальными контрагентами своих налоговых обязательств, считая, что сведения об исполнении налогоплательщиками своих обязательств по уплате налогов не являются налоговой тайной.

Минфин России также рекомендует использовать информацию с сайта ФНС России www.nalog.ru. Так, на этом сайте открыт раздел «Проверь себя и своего контрагента» (актуально на дату запроса) с подразделами:

- cведения, внесенные в ЕГРЮЛ;

- cведения, опубликованные в журнале «Вестник государственной регистрации», о принятых регистрирующими органами решениях о предстоящем исключении недействующих юридических лиц;

- юридические лица, в состав исполнительных органов которых входят дисквалифицированные лица;

- сведения о юридических лицах, связь с которыми по указанному ими адресу (месту нахождения), внесенному в ЕГРЮЛ, отсутствует;

- сведения о лицах, отказавшихся в суде от участия (руководства) в организации или в отношении которых данный факт установлен (подтвержден) в судебном порядке;

- сведения об адресах, где зарегистрировано более двух лиц.

По мнению арбитражных судов, должную осмотрительность налогоплательщика подтверждают:

- учредительные документы контрагента на дату заключения договора (постановление ФАС Центрального округа от 04.03.2011 по делу №А36-2348/2008);

- свидетельство о внесении контрагента в ЕГРЮЛ (ЕГРИП) либо такая же информация из Интернета (постановление ФАС Северо-Кавказского округа от 05.05.2011 № А32-15879/2010)

- свидетельство о постановке на учет в налоговых органах РФ (постановление ФАС Западно-Сибирского округа от 29.04.2011 по делу № А45-14908/2010);

- решение о назначении генерального директора, главного бухгалтера, их паспорта (постановление ФАС Западно-Сибирского округа от 05.03.2010 по делу № А27-9588/2009);

- проверка фактического адреса контрагента, если он отличается от юридического (постановление ФАС Поволжского округа от 28.07.2011 № А57-13884/2010);

- бухгалтерский баланс контрагента за последний отчетный период, налоговая отчетность с отметкой о получении налоговым органом и т.д. (постановление ФАС Московского округа от 11.03.2012 по делу № А40-45231/11-129-198).