В прошлом номере «ЭЖ» мы начали разговор о ценообразовании, как одном из важных инструментов управления доходами, пока менее популярном. Внимание к процессу формирования цен решили привлечь эксперты по международному маркетингу. В ходе исследования1 они изучили, как на практике компании подходят к этому вопросу, и предложили профессиональный подход к управлению и оптимизации цен на основе модели ценообразования.

Эксперты внимательно изучили подходы к ценообразованию в компаниях: какие мероприятия проводятся, как организован процесс, какие службы этим занимаются, кто несет ответственность за установление цен. Обобщив полученную информацию, они построили типичную модель ценообразования.

Она состоит из четырех основных процессов:

-

изучение реального внешнего окружения, в том числе рынков, клиентов, конкурентов;

-

разработка стратегии ценообразования;

-

внедрение стратегии на практике;

-

контроллинг ее выполнения.

Именно такой подход к формированию цен позволяет выявить и использовать потенциал доходности и считается профессиональным.

Большинство компаний повышают цены, хотя инструментом управления доходами может стать их снижение

Принятая стратегия цен реализуется через определенные тактические мероприятия:

-

составление прайс-листов;

-

утверждение скидок;

-

планирование цен на следующий бизнес-год;

-

обсуждение цен с клиентами.

Подготовкой и осуществлением таких процессов занимаются сотрудники различных служб и подразделений компаний.

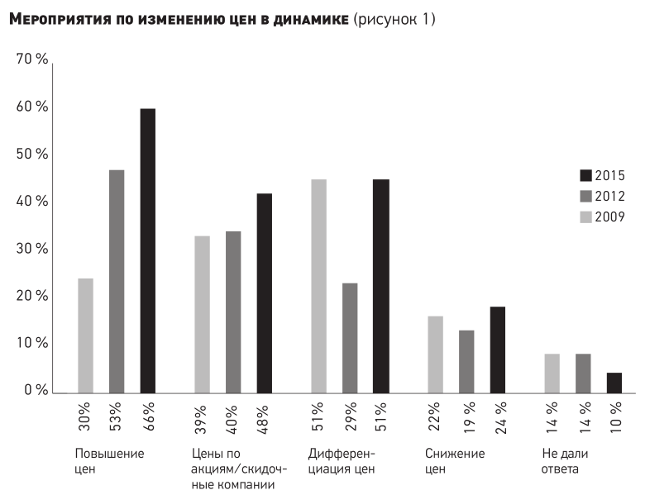

Несмотря на то что стратегия ценообразования есть только у одной трети респондентов, как показали результаты исследования, мероприятия по изменению цен проводят все компании регулярно. Среди них наряду с повышением и снижением цен активно применятся дифференциация цен, а также специальные цены по различным акциям и проведение кампаний по скидкам. Эксперты замерили, как часто подобные мероприятия проводились и проводятся в 2009, 2012 и 2015 гг. (см. рис. 1). Они используются в качестве инструментов управления ценами, в том числе стратегических.

Повышение цен оказалось однозначным фаворитом среди всех мероприятий в 2015 г. И даже в долгосрочном плане повышение цен было главным инструментом и имело для компаний большее значение по сравнению с другими мероприятиями. Это обстоятельство очень удивило экспертов, поскольку только 45% респондентов изучают, как клиенты реагируют на изменение цен и разрабатывают соответствующие гипотезы относительно их поведения на рынке. Причем только 30 из этих 45% проверяют свои гипотезы (см. «ЭЖ», № 36).

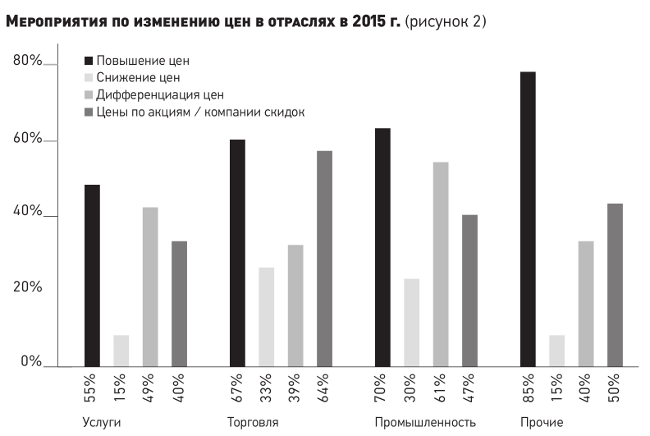

Что же касается отраслей, то более активной оказалась промышленность. Она стала лидером в повышении цен в 2015 г. (70%), а за ней уже следовала торговля (67%) (см. рис. 2).

В торговле повышение цен выглядит более привычным, считают эксперты. Почти половина компаний в этой отрасли (47%) проводили кампании скидок и устанавливали цены по акциям.

Снижение же цен в качестве стратегического инструмента применялось реже всего. Только некоторые компании выбирают такую стратегию и занимаются этим давно, например IКEA.

Прямое снижение цен, согласно результатам исследования, использовала только одна треть среди опрошенных компаний. Но именно такой инструмент, если его применять выборочно и целенаправленно, показывает достоинство цен как инструмента управления доходами или достижения реального роста объемов продаж, считают эксперты.

Компетенция принятия оперативных решений о ценах — в руках руководства компаний и отдела сбыта

О подходе к управлению ценами и положении дел в этой области можно судить даже на основании круга лиц, принимающих решение о ценах и ответственных за процесс ценообразования. Такой круг лиц имеет существенное значение в процессе реализации стратегии.

Почти 2/3 респондентов признали, что руководители компаний берут на себя принятие оперативных решений по ценам (см. рис. 3). Такое положение дел озадачило экспертов. Ведь на основании полученных данных можно с большой вероятностью предположить, что руководители не готовы передать оперативную деятельность по формированию и изменению цен на нижестоящий уровень управления, чтобы самим заняться стратегическими вопросами ценообразования. Однако сами руководители считают свои решения по ценам вполне достаточными и безошибочными.

Кроме того, эксперты установили, что решения о ценах принимаются чаще в отделах сбыта (43%), а не маркетинга (10%), который, как правило, несет ответственность за стратегическое позиционирование продуктов. На основании приведенных данных напрашивается вывод о том, что большую роль при формировании цен играют отделы сбыта, чем маркетинг. Такое положение дел подтверждает также сложившаяся система отчетности в организациях, согласно результатам исследования.

Однако отдавать цены на откуп сбыту — это все равно, что пустить козла в огород.

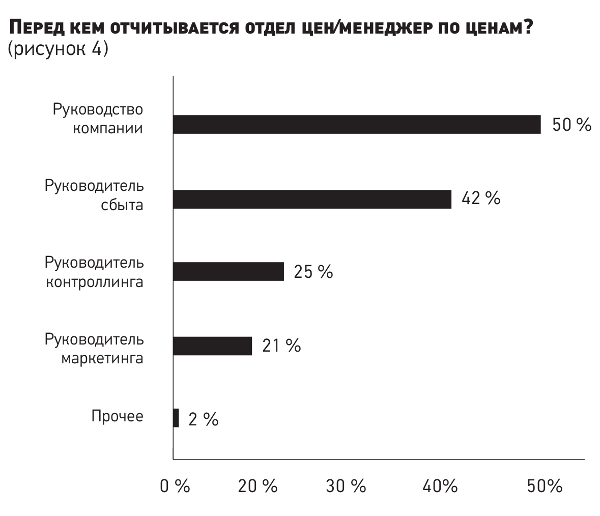

Что же касается организационного решения вопроса ценообразования, только у 24%, или одной четверти респондентов, есть отдел ценообразования или менеджер по ценам. Причем руководитель отдела цен или менеджер по ценам отчитывается чаще перед руководителем отдела сбыта, чем маркетинга (см. рис. 4).

В отделах цен, как правило, рассчитываются возможные скидки по ежедневным сделкам и принимаются решения о предоставлении скидок клиентам.

Наконец, заключительным процессом в модели ценообразования является контроллинг цен, и он должен быть независимым от отдела сбыта, считают эксперты.

Стратегические инициативы в ценообразовании — задача контроллинга

На заключительном этапе процесса ценообразования всегда проводится проверка и осуществляется контроль — насколько систематически замеряется реализация ценовой стратегии. Результативность данного этапа зависит в первую очередь от:

-

инструментов используемых контроллингом цен;

-

ИТ-поддержки данного процесса.

Они особенно важны в связи с тем, что улучшение процессов ценообразования — самый быстрый и простой путь влияния на доходы. Наличие такого потенциала доходности признают и сами респонденты.

Высокий потенциал доходности в улучшении процесса ценообразования видит прежде всего промышленность (61%). В торговле чуть более половины респондентов усматривают, по меньшей мере, высокий потенциал, который можно использовать, применить с целью повышения доходов компаний (см. табл. 1). Причем такая оценка с 2009 г. постоянно усиливается, все больше компаний видят в этом процессе большой потенциал (20% в 2009-м, 32% в 2012-м и 35% в 2015 гг.). Однако если между 2012 и 2009 гг. наблюдается большая разбежка в оценке динамики потенциала — 12%, в 2015 г. произошло небольшое увеличение позитивной оценки потенциала доходности при формировании цен на 3%. Значит, этот потенциал пока не удается использовать.

Оценка потенциала роста доходности при улучшении процессов ценообразования, % (таблица 1)

|

|

Очень высокий |

Средний |

Низкий и очень низкий |

|---|---|---|---|

|

Услуги |

31 |

34 |

35 |

|

Торговля |

53 |

25 |

22 |

|

Промышленность |

61 |

32 |

7 |

|

Прочие |

37 |

37 |

26 |

Инструменты контроллинга в ценообразовании

Большинство респондентов применяют многоступенчатый расчет сумм покрытия (маржи) по продуктам, что, по мнению экспертов, неудивительно. А вот недальновидность компаний эксперты видят в том, что только половина респондентов использует такой инструмент для клиентов, как расчет доходности (маржи) по клиентам (см. рис. 5). Проведение таких аналитических расчетов не представляет особых трудностей и вполне выполнимо при наличии дееспособной ИТ-инфраструктуры.

Поддержка процессов ценообразования ИТсистемами компаний, % (таблица 2)

|

|

Нет поддержки ИТсистем |

Есть отдельные инструменты для формирования цен на базе ИТсистем |

Есть только хранилище данных |

Есть и хранилище данных и инструменты на базе ИТсистем |

|---|---|---|---|---|

|

Услуги |

59 |

32 |

1 |

8 |

|

Торговля |

58 |

28 |

11 |

3 |

|

Промышленность |

35 |

44 |

7 |

14 |

|

Прочие |

45 |

45 |

— |

10 |

Однако почти 60% респондентов сферы услуг и торговых компаний не получают поддержки своих ИТ-систем (см. табл. 2). С учетом огромного массива данных, которые необходимо обрабатывать, такой ответ эксперты посчитали ужасным для компаний. С хранилищами данных работают в первую очередь в промышленности и торговле, в этих отраслях в этом есть большая потребность.

Еще один драматичный момент в сложившемся положении дел с ценообразованием в компаниях эксперты увидели в том, что такими стратегическими инициативами в ценообразовании, как повышение цен, специальные акции при продаже товаров или эффект количества, масштаба от снижения цен, занимаются менее 30% респондентов. А этим и должен последовательно заниматься контроллинг цен.

1 Empirische Studie: Pricing-Prozess in derunternehmerischen Praxis. Private Universitaet of Applied Sciences, 2015.