Многие руководители российского бизнеса оптимистично оценивают рост доходов своих компаний. При этом их волнуют конкурентоспособность и поиск новых факторов, которые помогут быстро приспособиться к происходящим изменениям. Где они видят возможности роста и как оценивают риски бизнеса? Какими способами и инструментами собираются решать возникающие трудности и преодолевать проблемы? Ответы на поставленные вопросы позволяют понять, как мыслят и действуют руководители бизнеса в сложных условиях, какие выбирают приоритеты и стратегии. Уже сейчас нужно работать на будущее.

Руководителям компаний (СЕО) во всех странах мира сегодня и в будущем предстоит:

-

оптимизировать бизнес-модели, искать новые альянсы и идти на высокие риски в связи с изменениями на рынках и в конкурентной среде;

-

приспосабливаться к нестабильному спросу и меняющемуся поведению клиентов;

-

учитывать технологическое развитие и цифровые сети, использовать информационные технологии, находить новые подходы к инновациям, анализу данных, а также киберзащите;

-

решать задачи в связи с недостатком профессиональных и высококвалифицированных специалистов.

К таким выводам пришли эксперты на основании ежегодных опросов руководителей компаний1.

Положительно оценивая возможности увеличения доходов, компании выбирают различные стратегии роста

В увеличении доходов (оборотов) своих компаний, согласно результатам опросов, в ближайший год уверены 31% директоров (в ЕС и США по 39%), хотя в 2015 г. ожидания были у более половины компаний в мире.

У российских директоров этот показатель увеличился на 5% по сравнению с прошлым годом.

77% российских СЕО выражают уверенность в увеличении доходов и около 20% придерживаются противоположного мнения, общемировой показатель — 85 и 15%. В перспективе на следующие три года на рост доходов ориентируются 82% отечественных руководителей, в целом в мире — 91%, а среди американцев — 97%.

При этом эксперты отмечают, что компании в Германии и США в большей мере полагаются на рост продаж на зарубежных рынках при некотором сдерживании оборотов на внутренних. Почти три четверти (73%) немецких компаний планируют увеличить свои обороты на внешних рынках, а внутреннему рынку они уделяют все меньше внимания, что связано в том числе с сильной ориентацией немецких СЕО на экспорт и большим вниманием к развитию компаний в мире. Американские компании также исходят из постепенного сокращения внутреннего спроса.

Ориентация на рост предполагает поиск новых источников доходов и новых партнеров. Относительно стратегий роста эксперты отмечают следующее.

После периода значительной экономии на издержках и органического восстановления бизнеса компании, в том числе инвестиционные, больше внимания будут уделять неорганическому росту. Об этом говорят следующие факты:

-

объем и количество сделок в мире вернулись к докризисному уровню;

-

меняется соотношение между органическим и неорганическим ростом (рис. 1);

-

среди российских компаний 67% планируют органический рост в течение ближайшего года. При этом на новые сделки слияния или поглощения на национальном или международном уровне готовы пойти 24% крупнейших российских компаний (годом ранее таковых было менее 10%);

-

6% руководителей крупнейших российских компаний намерены продать их или уйти с местного рынка, в ЕС на такие действия настроено 18%, а в США — 27%;

-

каждая вторая компания в мире в целом (48%) придает большое значение приобретениям других компаний.

Для бизнеса российских СЕО наиболее привлекательными странами являются Китай (40%), США (36%), Германия (33%). Эти же страны отметили и компании всех стран, но в другой последовательности — США (43%), Китай (33%) и Германия (17%). Привлекательность же российского рынка в 2016 г. уменьшилась в общемировом масштабе на 1 п.п., до 4%, отмечается в исследовании PwC.

Действия, которые планируют осуществить СЕО российских компаний и других стран в течение ближайших 12 месяцев, для сравнения приведены в табл. 1.

Действия, которые СЕО планируют предпринять в текущем году, % (таблица 1)

|

|

Россия |

Китай |

США |

Страны ЕС |

Все страны |

|---|---|---|---|---|---|

|

Органический рост |

67 |

66 |

92 |

83 |

79 |

|

Новый стратегический альянс или СП |

40 |

55 |

45 |

36 |

48 |

|

Аутсорсинг |

20 |

6 |

18 |

20 |

17 |

|

Новые сделки слияния и поглощения |

24 |

33 |

55 |

46 |

41 |

|

Сокращение затрат |

61 |

19 |

68 |

66 |

62 |

|

Сотрудничество с бизнесменами и стартапами |

28 |

29 |

28 |

35 |

28 |

|

Продажа бизнеса или уход с рынка |

6 |

4 |

27 |

18 |

15 |

|

Источник: Российский выпуск 20го опроса руководителей крупнейших компаний мира, 2017 |

|||||

Однако стратегия роста требует эффективного, ориентированного на рост риск-менеджмента, поскольку рост всегда связан с риском. Руководителей российских компаний в большей мере беспокоят волатильность валютного курса (82%), чрезмерное регулирование (80%) и геополитическая нестабильность (80%). Аналогичные показатели эксперты PwC отмечают в ЕС и по миру в целом.

Среди основных бизнес-рисков российские СЕО отмечают:

-

дефицит квалифицированных кадров (72%);

-

изменение поведения потребителей (67%);

-

готовность к реагированию на кризис (64%).

Сравнительные данные бизнес-рисков по странам приведены в табл. 2.

Основные бизнес-риски, которые тревожат СЕО в России и других стран, % (таблица 2)

|

|

Россия |

Китай |

США |

Страны ЕС |

Все страны |

|---|---|---|---|---|---|

|

Дефицит квалифицированных кадров |

72 |

88 |

82 |

82 |

77 |

|

Изменение поведения потребителей |

67 |

80 |

59 |

59 |

65 |

|

Готовность к реагированию на кризис |

64 |

78 |

57 |

57 |

59 |

|

Отсутствие доверия к бизнесу |

60 |

85 |

65 |

65 |

58 |

|

Новые игроки на рынке |

53 |

88 |

55 |

55 |

58 |

|

Волатильные цены на сырьевые товары |

49 |

70 |

48 |

48 |

55 |

|

Нарушения в цепочке поставок |

46 |

66 |

50 |

50 |

49 |

|

Темпы технологических перемен |

45 |

86 |

67 |

67 |

70 |

|

Волатильные цены на энергоносители |

44 |

56 |

39 |

39 |

49 |

|

Киберугрозы |

38 |

59 |

85 |

85 |

61 |

Вместе с тем только каждая вторая компания понимает все риски, а каждая четвертая оценивает свою готовность к риску как недостаточную или низкую для реализации стратегии роста, отмечают эксперты KPMG.

Чтобы быть конкурентоспособными и быстро приспосабливаться, нужны инновации

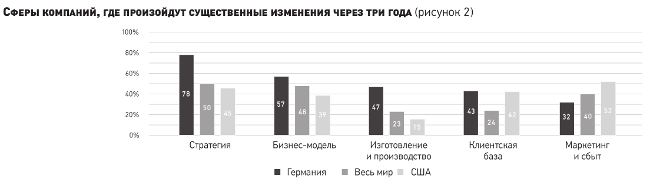

Руководители понимают, что времена изменились и в компаниях тоже необходимы изменения, но мнения по этому вопросу разделились. Согласно опросу KPMG 70% немецких компаний ожидают значительной трансформации в течение трех лет. Изменятся стратегии и бизнес-модели. При этом 92% американских, 71% в среднем в мире и 30% немецких СЕО считают, что их компании останутся по сути теми же и через три года.

Трансформация не ограничивается новыми технологиями, а означает также приспособление (гибкость, адаптация) организационных структур и процессов, что считается важным конкурентным преимуществом и существенной основой будущего роста. Поэтому в процесс изменений наряду с бизнес-моделью вовлечены различные сферы: закупки, производство, персонал, финансы и другие. Так, немецкие компании в большей мере нацелены на изменения в стратегии (78%), в бизнес-моделях (57%), сфере производства и изготовления (47%), а американские компании больше всех ожидают изменений в маркетинге и сбыте (рис. 2).

Однако эксперты по технологиям советуют немецким инженерам критически оценить сложные инновации, поскольку на новых рынках действует принцип: чем меньше, тем лучше. Слишком сложное развитие часто замедляет выход на рынок, что может привести к проблемам в динамичной окружающей среде.

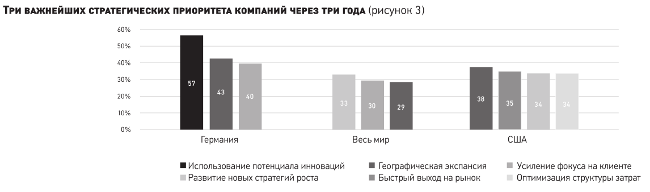

Для обеспечения успеха компании определили для себя высшие стратегические приоритеты. Их осуществление требует инноваций и их реализации на практике.

Согласно результатам исследования самое большое значение развитию и использованию потенциала инноваций (57%) и усилению фокуса на клиентах (40%) придают немецкие компании по сравнению с компаниями других стран (рис. 3).

Почти все респонденты (96%) исходят из того, что их компании реализуют новшества достаточно быстро, чтобы оставаться конкурентоспособными. И это самая высокая оценка среди всех европейских СЕО, считают эксперты KPMG. При этом 44% глобальных, 60% немецких и 79% американских компаний заявили о том, что они располагают полностью развитым инновационным процессом, охватывающим все сферы компании. Лучше всех оснащены в этом плане американские компании.

Тем не менее есть и трудности, усложняющие осуществление инноваций и инновационную активность. Каждый третий респондент (29%) назвал быстро меняющуюся динамику клиентов. Другая причина — отсутствие формализованного и стандартизированного процесса внедрения инноваций (17%), и только 13% указали на неспособность компаний находить талантливые кадры.

Приоритетные направления для развития бизнеса, выбранные российскими СЕО в сравнении с другими странами, приведены в табл. 3.

Действия, которые СЕО планируют предпринять в текущем году для обеспечения роста своих компаний, % (таблица 3)

|

|

Россия |

Китай |

США |

Страны ЕС |

Все страны |

|---|---|---|---|---|---|

|

Внедрение новых технологий |

20 |

9 |

13 |

19 |

15 |

|

Улучшение качества обслуживания клиентов |

15 |

6 |

10 |

13 |

10 |

|

Наращивание конкурентного преимущества |

13 |

15 |

8 |

6 |

10 |

|

Поиск инноваций |

13 |

25 |

22 |

26 |

23 |

|

Финансирование роста |

8 |

9 |

4 |

2 |

4 |

Качества гибкости и адаптивности, по мнению некоторых российских СЕО, должны развить и сами руководители. Не только быстро принимать решения, но и своевременно отказываться от неправильных, перезапускать свои модели с учетом актуальных данных или отзывов рынка или потребителей.

Главный драйвер изменений и повышения операционной эффективности — динамика спроса и клиентов

Изменению бизнес-моделей придается высший приоритет как с точки зрения их приспособления, так и будущих инвестиций в следующие три года. Конкурировать будут новые технологии и бизнес-модели, считают эксперты. Существенное воздействие технологического прогресса на бизнес и конкурентную среду в пятилетней перспективе отметили 49% российских СЕО и 52% во всех странах. При этом лишь 5% российских СЕО полагают, что технологии не окажут никакого воздействия на конкурентную среду, а 18% — полностью ее изменят.

В первую очередь технологические изменения влияют на изменение поведения потребителей, и этот фактор заботит 67% бизнес-лидеров России, что близко в общемировому показателю. На фоне появления новых бизнес-моделей цифровой экономики и новых участников рынка, СЕО во всех странах беспокоят две проблемы:

-

снижение лояльности клиентов (у них появился большой выбор, возможности) — 88%;

-

актуальность, востребованность их продуктов и услуг в течение следующих трех лет — 54%.

В среднем по миру 2/3 компаний опасаются за конкурентоспособность своих продуктов и услуг.

Главный драйвер изменений в этой области — динамика клиентов, их лояльность и привлечение. Поэтому в процессе трансформации компаний основное внимание уделяется работе со спросом, ассортиментом, ценами. А чтобы ими управлять, необходимы:

-

стратегические изменения;

-

общение с клиентами (их сегментация), работа с данными с целью получения информации для создания профиля клиента — 360°, а также инициации дополнительных продаж и кросс-продаж;

-

развитие портфеля продуктов и услуг.

Снижение лояльности и быстрое изменение ожиданий клиентов требуют изменения и приспособления бизнес-модели. Российские СЕО пока основное внимание уделяют оптимизации существующих бизнес-моделей, отмечают эксперты PwC.

Что же касается новых технологий, российские СЕО пока лидируют в использовании электронных устройств в жизни и цифровых СМИ, опережая американцев, отмечают эксперты PwC. А 67% отечественных респондентов считают, что при активном внедрении цифровых технологий, делающих бизнес прозрачным, ему сложнее завоевать и сохранить доверие к себе.

Для обеспечения длительного этапа роста и прибыльности наряду с инновациями компании постоянно уделяют внимание операционной эффективности. Такие задачи в нынешних условиях приобретают совершенно другое качество и требуют соответствующих способностей и компетенций.

Среди краткосрочных целей многие российские бизнесмены называют оптимизацию работы предприятий, в том числе за счет устранения посреднических звеньев из производственной цепочки и управленческих структур2.

Действия по сокращению затрат в наступившем году планируют 61% российских бизнес-лидеров и 62% — во всем мире. При этом во всех странах СЕО хотят увеличить численность на 52%, а российские на 36%, что на 9% больше, чем в 2016 г.

К мерам по повышению эффективности бизнеса в краткосрочной и долгосрочной перспективах относятся и аутсорсинг3, который намеревают использовать 20% российских и 17% СЕО во всем мире.

Действия, которые СЕО планируют в ближайшие 12 месяцев для развития своих компаний и обеспечения роста, приведены в табл. 3.

В заключение отметим, что опыт СЕО компаний во всем мире приводит их к пониманию, что успех бизнеса в современном мире больше не определяется исключительно финансовой прибылью. Нехватка доверия к компаниям со стороны общества пагубно отразится на их работе, считают 60% руководителей российского бизнеса (табл. 2). А чтобы верили, нужно руководствоваться не сиюминутными интересами, а мышлением на долговременную перспективу. Речь идет о технологии доверия — завоевание максимально возможного доверия в обществе должно стать таким же важным показателем, как и материальные доходы, и этот неосязаемый актив выходит на первый план, считают эксперты PwC.

1 Глобальный прогноз CEO, в котором участвовали 1200 CEO компаний всего мира, проведенный компанией KPMG в 2015 г., и российский выпуск 20-го опроса руководителей крупнейших компаний мира, проведенное компанией PwC в 2016 г.

2 «Развитие новой бизнес-системы компании как способ ее успешной трансформации», «ЭЖ», 2016, № 47, с. 16—17.

3 «Партнерская модель работы сервисных центров — условие для реализации максимальных бизнес-выгод и непрерывных улучшений», «ЭЖ», 2017, № 02, с. 16—17.