Чтобы устоять во внешней среде, изменения в которой происходят все более динамично, главная задача компаний — быстро и эффективно приспособиться к меняющимся условиям. При этом важно не только найти, увидеть, распознать возможности, но и профинансировать их. Необходимые средства для инвестирования в проекты по развитию можно генерировать через управление затратами. Как это происходит на практике?

Управление затратами часто бывает непопулярной задачей, поскольку в усилиях повышения эффективности в организациях скрывается потенциал конфликтов. Тем не менее это жизненная необходимость.

С одной стороны, управление затратами означает эффективное использование ресурсов и помогает противостоять давлению цен в конкурентных условиях, с другой — возможность инвестирования, необходимого для роста, за счет высвобожденых средств в процессе оптимизации затрат. Рассмотрим, что происходит сейчас с управлением затратами и каковы его последствия для компаний.

Внимание к управлению затратами ослабевает

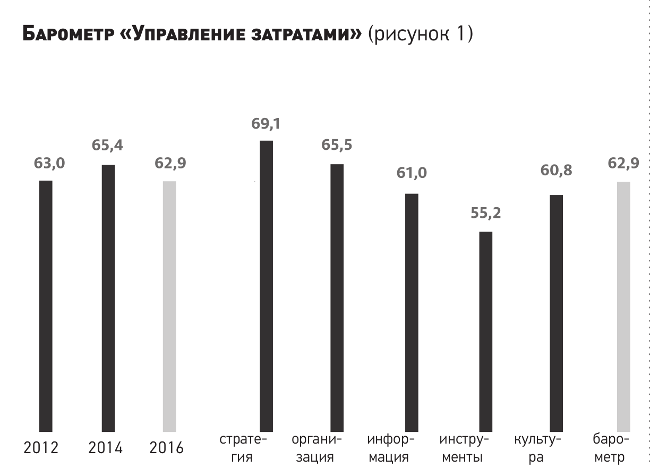

Несмотря на то что управлению затратами во многих компаниях уделяют большое внимание, в последнее время оно несколько ушло из поля зрения руководства. Об этом свидетельствует снижение значения индекса барометра управления затратами на 2,5 индексных пунктов — с 65,4 (2014 г.) до 62,9 (2016 г.) (рис. 1)1.

Основная идея «Барометра» состоит в том, что управление затратами функционирует в компании оптимально, если разрабатывается и внедряется систематически и целостно. Это означает, что управление затратами имеет гораздо больший смысл и значение, чем просто их оптимизация. Повышение эффективности, производительности бизнеса и лучшее использование ресурсов служит топливом, питающим все действия по сокращению затрат. Такие компании, как показывает опыт, более успешны в проведении программ или процессов по снижению или оптимизации затрат, что позволяет им расширять свое поле деятельности. Если же этого топлива нет, никто не будет работать с затратами, что и происходит во многих российских компаниях.

Эксперты называют пять основных индикаторов целостного подхода к управлению затратами:

-

стратегия — вывод целевых затрат из стратегии компании, определение целей для основных драйверов затрат, интенсивный анализ внешней среды, учет передовых трендов;

-

организация — вовлечение всех значимых функциональных подразделений и профессиональная квалификация;

-

информация — система показателей, их целевые значения и регулярное приспособление к новым требованиям;

-

инструменты — ИТ-поддержка, информационные системы, подходящие эффективные методы и инструменты;

-

культура управления затратами — задача топ-менеджмента, внутренняя информация и коммуникация, внедрение индивидуальных стимулов.

Если посмотреть на индекс барометра управления затратами детальнее, через индикаторы системы управления затратами, на рис. 1 можно увидеть, что стратегия и организация вышли вперед, несколько ослабли сферы информация, культура и инструменты. Это означает, что компании активно закрепили управление затратами в своих стратегиях, а также организациях, однако не реализовали последовательно на практике в смысле целостной системы, включающей соответствующие KPI, необходимые инструменты и корректировки в корпоративной культуре.

Для сравнения, в 2014 г. компании больше внимания уделяли культуре, налаживанию системы управления затратами.

Каждая пятая компания видит самый большой потенциал экономии в мобильном менеджменте

Компаниям приходится постоянно искать и находить новые возможности для экономии затрат и реализовывать их.

Если основной потенциал сбережения затрат в 2014 г. компании вне зависимости от их размеров видели в энергетике (31%), информационных технологиях и логистике (30%), а также расходах на командировки и маркетинг (25%), то сегодня самый большой потенциал экономии они видят в мобильном менеджменте, управлении цепями поставок и телекоммуникации/ИТ. Более 20% респондентов оценили потенциал экономии в мобильном менеджменте на уровне более 10% (рис. 2). Эксперты в этой связи выразили сомнение, удастся ли реализовать (поднять) выявленный потенциал адекватно в ближайшие годы. Сокращение же персонала как возможность экономии затрат играет подчиненную роль, и ее практически не рассматривают.

Вместе с тем доля средств, полученных компаниями при сокращении затрат, снижается.

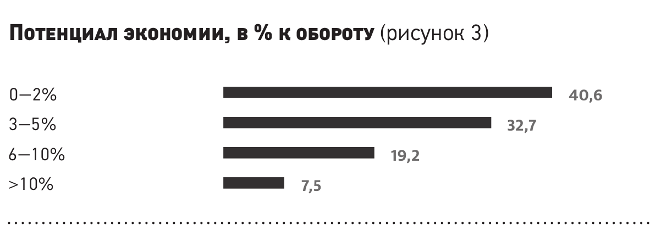

В 2014 г. было получено в среднем 5,6% финансовых средств от общего оборота компаний в результате проведения мер по сокращению затрат. А в 2016 г. предприятия высвободили 4,6% средств от оборота. На такую сумму в среднем были сокращены затраты компаний. При этом почти половина компаний (46%) смогла сократить затраты на сумму в размере от 0 до 2% оборота, а 7,5% компаний высвободили более 10% средств от их оборота (рис. 3).

В отраслевом разрезе самую большую долю средств в 2014 г., например, высвободили в логистике — 6,8% к обороту. В силу глобализации и быстрого технологического развития, отмечают эксперты, в этой отрасли особенно чувствуется давление на издержки вследствие высокой конкуренции. В автомобилестроении программы по сокращению затрат позволили сократить 6,6%, на что повлияло в основном внедрение новых процессов производства и снижение затрат на материалы. В секторе услуг сократили 6% расходов компаний.

Полученная экономия — как распорядиться?

Предприятия, которые наладили системное управление затратами, финансируют свои инвестиции, по оценкам экспертов, на 26% средствами, полученными от экономии затрат. Сравним, как изменились результаты за два года.

Для финансирования инвестиций в 2014 г. европейские компании использовали в первую очередь внутренние инструменты. При этом экономия затрат в объеме 22% составляла важнейшую основу предпринимательского финансирования инвестиций. Их большая часть в объеме 33% бралась из прибыли и амортизации, и всего 12% составили банковские кредиты. Это неслучайно, основное внимание управлению затратами уделяли руководители бизнеса (42%) и финансовые директора (28%). С увеличением размеров компании повышается и доля финансовых директоров, отвечающих за управление затратами.

При этом на реинвестиции направлялось 5,6% оборота. Например, для компании с годовым оборотом в 50 млн евро это 2,8 млн евро.

В 2016 г. только 25% респондентов инвестировало более чем 6% своего оборота. В среднем европейская квота составила 4,5% оборота (рис. 4).

Полученную экономию в результате управления затратами в 2016 г. компании направляли не на инвестиции в исследования и модернизацию, а на увеличение прибыли. На эти цели в среднем были направлены 20% сэкономленных средств. Многие компании хотят сэкономить, сократить затраты и расходы, чтобы увеличить свою прибыль. Только выгодные, дешевые деньги сами по себе не стимулируют инвестиции, подчеркивают эксперты.

Среди других наиболее часто встречающихся целей инвестирования:

-

маркетинговая и сбытовая деятельность компаний (12,5%) для активного формирования успешного будущего;

-

машины и оборудование — 11,8% (в 2012—2014 гг. эта доля составила 71,4%);

-

развитие сотрудников — 11,5% (рис. 5) (с 2012 по 2014 гг. — 29,1%).

Отдельные сэкономленные средства направлялись прежде всего на оптимизацию существующих структур или использовались для повышения прибыли и в меньшей степени направлялись на инвестиции.

Только особенно успешные предприятия используют сэкономленные дополнительные финансовые средства для того, чтобы стать лучше и устойчивее конкурентов. Сравнение успешных с менее успешными предприятиями, если сравнивать их по таким показателям, как рентабельность оборота, доля рынка или удовлетворенность клиентов в течение трех последних лет, показало следующую картину. 25% топ-предприятий финансируют больше, чем в среднем все компании:

-

более 46% компаний инвестируют сэкономленные средства в расширение сфер бизнеса;

-

34% компаний — в исследование и развитие (с 2012 по 2014 гг. — 34,4%), а также

-

чуть более четверти компаний — в маркетинг и сбыт.

На лучших предприятиях управление затратами связывают, как правило, с долгосрочными планами и стратегиями для реализации конкурентных преимуществ. И когда на горизонте появляются новые бизнес-модели или возможности, такие компании оказываются готовыми и вооруженными действовать быстро и эффективно.

Основной недостаток экономии затрат — короткий период их действия

Еще в 2013—2014 г. мероприятия по экономии затрат были нацелены на получение эффекта долгосрочного действия, и только отдельные компании ориентировались на быструю выгоду. Для большинства же первостепенным было улучшить собственную структуру затрат в долгосрочном плане для противостояния кризису.

Топ-15 компаний постоянно искали возможности улучшений в этой сфере — на первом месте у них стояли меры по оптимизации процессов (30%), повышению понимания сотрудниками издержек, культуры (29%), улучшению отчетности (18%) и внедрению новых инструментов и методов (13%). Такие компании понимали, что не могут успокаиваться на достигнутом успехе, а должны минимум сохранить достигнутое статус-кво.

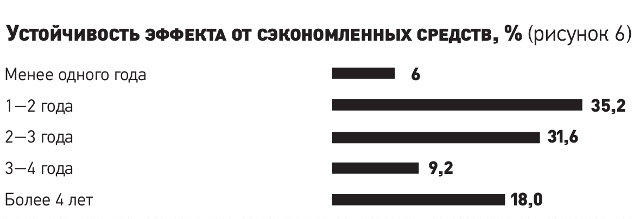

В 2016 г. большинство программ по сокращению затрат имеют только краткосрочное или среднесрочное воздействие, отмечают эксперты. У большинства эффект долго не держится. Краткосрочность и быстротечность успеха (прибыли) означают, что руководители бизнеса и финансовые директора периодически возвращаются к теме управления затратами. Они снова и снова смотрят на динамику затрат подразделений/отделов и пытаются находить все новый потенциал экономии. Но эффект от многих мероприятий оказывается неустойчивым и держится недолго — максимум три года у 73% компаний (рис. 6).

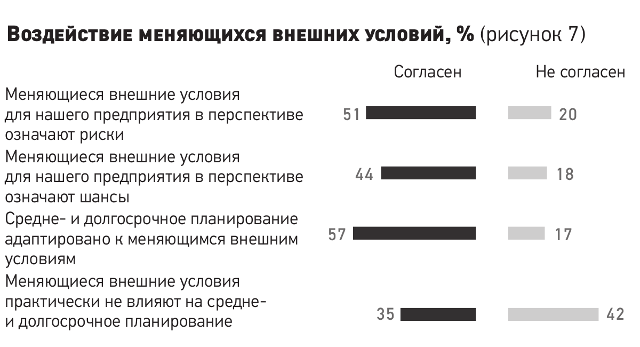

О краткосрочности эффекта от экономии свидетельствует и тот факт, что компании не волнует и изменение внешних условий ведения бизнеса.

Значительно меняющиеся внешние условия (низкие процентные ставки, низкие цены на сырье и др.) не находят отражение в их планах, и примерно одинаково оцениваются как шансы (18%), так и риски (20%). У большинства компаний (42%) изменение условий в незначительной мере повлияли на средне- и долгосрочное планирование. Напротив, только для 17% респондентов они имеют существенное значение в планировании на перспективу (рис. 7).

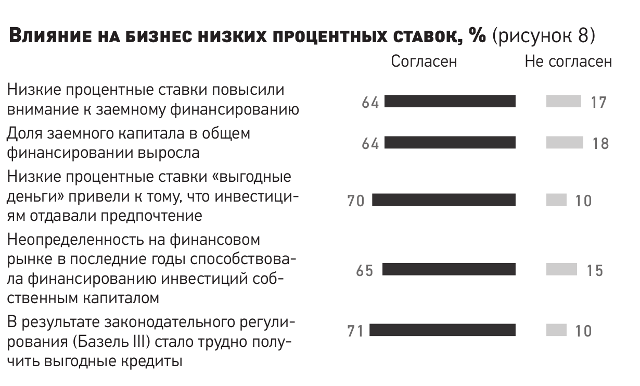

Никак не влияет на стратегии инвестиций опрошенных предприятий и достаточное количество выгодных денег в экономике благодаря политике низких % ставок ЕЦБ (рис. 8). Только предприятия Италии используют финансовые средства и инвестируют их в увеличенных размерах в сбыт и продажи.

Доля заемного капитала в общем капитале большинства компаний практически не изменилась и находится на уровне 17%. Всего 10% респондентов отказались от своих ранее запланированных инвестиционных решений, несмотря на возможность выгодных условий для заемного капитала. При этом 71% респондентов согласились с тем, что введение новых нормативных правил регулятора в области банковского регулирования (Basel III) ограничит возможности кредитования компаний (рис. 9).

Итальянские предприятия активно используют период низких ставок и повышают долю заемного капитала, они прибегают к заемному финансированию на 30% чаще, чем в среднем в других странах Европы. Им также чаще приходится откладывать свои инвестиционные планы и переносить их на будущие периоды, поскольку у них возникают большие проблемы (на 122% больше, чем в среднем в компаниях других стран Европы) с доступом и получением кредитов.

***

В заключение эксперты отмечают: снижение индекса барометра управления затратами говорит о том, что компаниям предстоит долгий путь. Многим придется догонять и закреплять управление затратами в культуре предприятия, использовать правильные инструменты и готовить необходимую информацию.

Исключение составляют предприятия в странах Пиренейского полуострова, которые прилагают много усилий, чтобы работать эффективно и рентабельно по сравнению с остальной Европой. Впрочем, согласно исследованию, для испанских и португальских предприятий управление затратами необходимо для выживания, и по сравнению с предприятиями других стран им очень сложно наращивать собственный капитал.

Сегодня нужно работать прежде всего сознательно, действовать, думая о затратах, и сделать бизнес-модель эффективной, с низкими затратами. Нужно находить необходимые показатели и такие инструменты, чтобы сэкономленные деньги использовать для устойчивого повышения прибыли.

1Данное исследование «Einsparungen treiben Gewinn und Wachstum. Barometer Kostenmanagement 2016» проведено на основе онлайн опроса Expense Reduction Analysts совместно с EBS (университет экономики и права) в 2016 г.