Быстрое развитие и темпы роста инновационной компании в сфере информационных технологий во многом связаны с тем, что в исследования и разработку новых продуктов она инвестирует в пределах 25% оборота! Но чтобы управлять ростом, компании необходимо не только периодически разрабатывать новые продукты, но и наращивать прибыль, а не только выручку. Какую систему, критерии, инструменты и процедуры были разработаны для этих целей в компании ABBYY, рассказывает Оксана Трофимова, к.э.н., руководитель отдела финансового планирования и анализа.

Прежде чем разрабатывать инструменты контроля исполнения планов в компании, нужно ответить себе на следующие вопросы:

-

есть ли необходимость исполнения или контроля плана;

-

кто несет ответственность за его выполнение;

-

можем ли мы измерять фактическое достижение плана?

Первый вопрос очень важный, так как, если необходимости в плане нет, он никогда не сбудется, как его не контролируй. Бывают периоды в развитии компании, когда роль финансового планирования и контроля избыточна. Например, когда был сделан первый продукт — словарь ABBYY Lingvo, который продавался без помощи финансистов и инструментов контроля плана. Все были рядом: программисты, сбыт и даже клиенты приходили в одну комнату.

Система бюджетирования и прогноза необходима для контроля соответствия расходов доходам

По мере усложнения структуры компании появляются обособленные подразделения, и руководству все сложнее и сложнее удерживать в голове ситуацию в целом. Поэтому компании приходят к тому, что нужен план и контроль его исполнения. Мы пришли к этой необходимости в 2004 г., когда в компании было уже четыре продукта и в группу вошли три офиса: Восточная Европа, Западная Европа, Северная Америка. Российский офис разделили на две части: выполнение функций производства продуктов и сбыта. В этот период времени была формализована модель управленческого учета, автоматизирован процесс бюджетирования и сборка фактов его исполнения (рис. 1).

Однако для управления компанией в 2011 г. бюджета оказалось недостаточно, и был введен прогноз до конца года. От бюджета прогноз отличается тем, что:

-

в его составление вовлекается намного меньше сотрудников;

-

применяется основное правило — обновить 80% расходов и выручку.

Прогноз дает понимание, достигнет ли компания плана года и требуются ли сейчас корректирующие действия.

В 2012 г. мы доработали нашу систему бюджетирования так, чтобы в каждую бюджетную составляющую (сущность) и по выручке, и по расходам можно было вносить две цифры — уверенную (confident) и неуверенную (uncertain), сумму которых назвали ростом (upside — это короткое емкое слово подсказали коллеги из американского офиса). Такой подход позволяет контролировать соответствие расходов доходам.

Цикл разработки новых продуктов занимает в среднем 2—3 года, поэтому при принятии решений требуется учитывать перспективы развития компании. С этой целью в 2013 г. формализовали методологию расчета долгосрочного плана (Long Term Plan, LTP) и стали выпускать обновленные трехлетние планы два раза в год.

В результате повысилась точность планирования по сравнению с теми презентациями данных, которые раньше руководители продуктов сами представляли на защите стратегий.

Жесткая привязка бонуса к плану и увольнение усиливают ответственность

Но сам по себе бюджет ничего не значит, если за его выполнение никто не несет ответственности. Поэтому осенью 2016 г. было принято решение усилить ответственность за исполнение плана. В этой связи были пересмотрены формулы определения бонусов для руководителей офисов и первых лиц, а также руководителей продуктов.

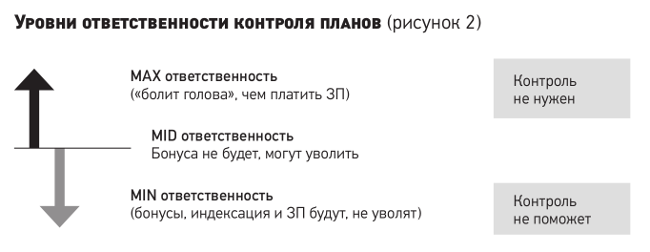

Существуют две крайние ситуации с ответственностью за выполнение плана (рис. 2):

-

максимальная — когда «болит голова», чем платить заработную плату сотрудникам и по счетам, такому руководителю бизнес-юнита дополнительный контроль не нужен;

-

минимальная ответственность — когда есть понимание, что бонус все равно будет, не уволят и на ежегодную индексацию оклада тоже можно рассчитывать, в этом случае контроль не поможет достичь плана.

Как правило, в компаниях с разветвленной структурой невозможно построить такую систему управленческого учета, чтобы наделить руководителя бизнес-юнита максимальной ответственностью. В любой группе компаний прежде всего централизованно управляют денежными потоками, оптимизируют налоги. Например, трансфертное ценообразование позволяет поддерживать постоянный процент прибыли от выручки в сбытовых юридических лицах. В этом случае оптимальным вариантом является средняя ответственность за результат: жесткая привязка бонуса к плану и увольнение за драматическое недостижение необходимого результата.

Важно отметить, что планы должны быть амбициозно-достижимыми. Если план недостижим, то, как его ни контролируй, он не будет выполнен. Привязка бонуса к такому плану — задача, требующая затрат, в том числе времени, а в результате получим либо демотивацию, либо манипуляцию с цифрами.

Консолидация планов в одном автоматизированном отчете в разы повышает ответственность за их исполнение

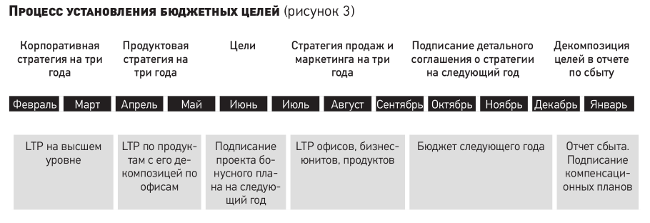

Процесс установления целей для плана может быть успешным, если проходит итерационно и вытекает из стратегии компании (рис. 3).

Например, в феврале выпускается обновленная стратегия, которая сопровождается цифрами долгосрочного плана на три года вперед без глубокой проработки деталей: куда в целом компания идет, что хочет получить.

Через пару месяцев можно запускать следующую стадию: стратегия прорабатывается на уровне продуктовых семейств и их рынков сбыта, проводятся расчеты долгосрочного плана на три года вперед. На этом этапе сроки исполнения бюджета кажутся далекими, и есть риск, что в этот период цифры будут необоснованно завышенными. Но уже в этот момент руководители продукта и офиса продаж должны понимать свою ответственность за исполнение стратегии и бюджета. Затем прорабатываются стратегии продаж офисов по бизнес-юнитам, к концу лета для них готов долгосрочный план и начинается защита стратегий.

При этом цели не должны существенно отличаться от тех, что были заявлены на продуктовых стратегиях. Изменения допускаются в случае, если были веские тому причины, например кризис, форс-мажоры и т.п.

В конце сентября стратегический цикл завершается, в бюджет вносятся цифры первого года LTP, идет бизнес-сезон, а это не время для жарких споров.

В начале следующего года, выручка каждого бизнес-юнита офиса продаж декомпозируется по ответственным сотрудникам. Таким образом, весь план имеет ответственных сотрудников, мотивированных выполнить его. Важно фиксировать плановые цифры в автоматизированных системах.

Роль сотрудников отдела финансового планирования и анализа — сопровождение всего цикла планирования и обеспечение фиксации данных каждого этапа в автоматизированной системе план-факт отчетности компании.

Консолидация планов в одном автоматизированном отчете, как показывает наш опыт, в разы повышает ответственность за их исполнение, по сравнению с разбросанными по презентациям данными.

Исполнение плана должно поддерживаться соответствующими осями в управленческой отчетности, которая должна быть достоверна и не вызывать диспутов о правильности аллокации (распределения затрат по осям) на стадии подведения итогов и подсчета бонусов. Например, в компании важными осями являются прибыльность продуктовых семейств и офисов продаж. Существующая практика представления отчетности в этих разрезах за годы завоевала доверие, что важно для держателей целей, особенно если цель зависит не только от выручки, но и от прибыли.

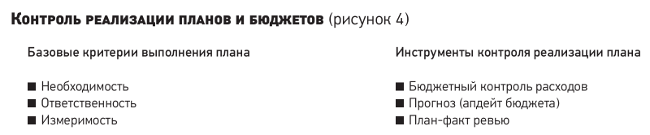

Прежде чем строить инструменты и процедуры контроля выполнения планов, убедитесь в наличии критериев реализуемости планов и бюджетов:

-

планы и их исполнение важны для данного этапа развития вашей компании;

-

за выполнение плана есть ответственные люди;

-

вы можете достоверно измерить выполнение целей по каждому из них.

После чего принимайтесь за внедрение инструментов контроля выполнения планов:

-

бюджетный контроль расходов;

-

выпуск прогноза до конца года;

-

план-фактные квартальные отчетные встречи.

Ежемесячный план-фактный анализ в бюджетном контроле расходов поможет заметить и исправить несправедливое распределение

Бюджетный контроль лимитов расходов и заработной платы удобно строить и автоматизировать на базе или в интеграции с системой бюджетирования. Все расходы компании делятся на ФОТ и закупки материальных или нематериальных ценностей. Во время бюджетирования каждый расход владельцев бюджета помечается бюджетным кодом, который хранит информацию об инициаторе расхода и распределении этого расхода по важным в управленческом учете осям аналитики.

В течение года сотрудники активно используют систему бюджетирования для формирования заявок на расход или наем сотрудников. При создании заявки уменьшается сумма доступного лимита, сотрудник видит, сколько у него осталось доступных средств по его бюджетному коду расхода. При недостатке средств на одном коде можно сделать трансфер с другого. Правила согласования расхода основаны на лимитах и параметрах аллокации расхода. Привязка аллокации к бюджетному коду расхода позволяет настроить автоматическое проставление необходимых согласующих к заявке на расход.

Если компания использует сценарный подход в бюджетировании, то заявка на утверждение расхода по confident бюджету требует гораздо меньше согласующих, чем разблокировка uncertain части. При разблокировке uncertain части бюджета важно зафиксировать цель инициативы и ожидаемый результат, после чего включить эту инициативу в реестр показателей для отчетных план-фактных собраний.

Важно отметить, что бюджетный контроль расходов не позволит потратить больше, чем лимит по бюджетному коду, но вполне может случиться игра аллокаций и по итогам года может получиться так, что на одной из осей управленческого учета будет потрачено больше upside бюджета. Поэтому бюджетный контроль необходимо дополнить ежемесячным план-фактным анализом отклонений, он поможет заметить такие отклонения, исправить или утвердить по горячим следам.

Прогноз выручки до конца года — честная оценка будущего и инструмент контроля выполнения плана

Бюджетный контроль расходов не гарантирует выполнение плана по прибыли, связь целесообразности расходов с исполнением доходов выполняется на квартальных встречах. Полезно посмотреть не только на случившийся факт, но и на обновление прогноза выполнения плана до конца года. Если в начале процесса бюджетирования еще сложно с уверенностью говорить, что мы имеем достаточное количество открытых сделок или заказов для исполнения плана, то в конце I квартала года ситуация становится яснее.

У каждой компании есть своя методология прогноза выручки, что зависит от специфики бизнеса. В нашем сегменте используется и статистика, количество открытых сделок, средний срок закрытия сделки и информация о трендах на рынке (кризис, рост, стагнация). Прогноз — это честная оценка будущего, которое может случиться, если сейчас все будет идти так, как идет. Важно подчеркнуть, что прогноз выручки — инструмент контроля выполнения плана, а не изменения целей, поэтому важны методология и участие специалистов отдела финансового планирования и анализа.

Все версии прогноза должны быть доступны в план-факт отчетности, чтобы была простая возможность проверить исполнение. Показатель факт+прогноз очень удобен для анализа данных сквозь годы и до конца года. Речь идет о том, что, выбрав в группировке показатель факт+прогноз, цифры выгружаются в один ряд по годам (неудобная альтернатива — выгружать по отдельности поля факт, прогноз и LTP, а потом это все сводить вместе). В прошлых периодах это поле полностью означает факт, в текущем году факт+самый свежий прогноз, в следующем году — LTP.

Отчетные бизнес-встречи дают идеи бизнес-командам, как выполнить план.

Выпуск прогноза удобно присоединять к выпуску отчетности с небольшим лагом, чтобы было время на анализ прошедшего периода, убедиться, какие расходы и сделки уже случились, а какие сдвинуты в будущее. Период неделя-две после выпуска отчетности и прогноза — удобное время для третьего инструмента контроля: отчетные бизнес-встречи. Здесь возможны разные комбинации:

-

отдельные встречи продуктовых и сбытовых команд в офисах;

-

все CEO сбытовых офисов и CEO группы;

-

совет директоров.

Задача отдела финансового планирования и анализа (FP&A) для таких встреч — обеспечить достоверную информацию в виде всем понятных стандартных слайдов. Сама подготовка к таким встречам, поиск причин отклонений факта от плана, прогноза от бюджета дает идеи бизнес-командам как выполнить план, но при условии, что все базовые критерии выполнения плана соблюдены (рис. 4).