Не было бы счастья, да несчастье помогло — именно такими словами можно охарактеризовать появление в российском банкротном праве интереснейшего института, который позволяет защитить должника, попавшего в сложную ситуацию из-за экстремальных обстоятельств, произошедших не по его вине. Если бы не пандемия, возможно, мы бы не узнали о судебной рассрочке — приостановлении по заявлению должника дела о банкротстве подмораторной компании или индивидуального предпринимателя, соответствующих определенным параметрам с одновременной рассрочкой исполнения обязательств перед кредиторами. Многие и сейчас о ней не знают. Восполнить пробел был призван вебинар «Судебная рассрочка в период моратория: первый cramdown для организаций в России», организованный Банкротным клубом.

Спикерами на семинаре выступили те, кому по статусу и положено разбирать сложные вопросы банкротства: Рустем Мифтахутдинов, учредитель и член наблюдательного совета Банкротного клуба, и Олег Зайцев, председатель Банкротного клуба.

Сплошные аналогии: новый институт похож на мировое соглашение

Судебная рассрочка «прописалась» в ч. 3.1—3.5 ст. 9.1 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

Олег Зайцев обратил внимание слушателей на то, что судебная рассрочка имеет свой аналог в американском банкротном праве — cramdown. Механизм cramdown фактически означает навязывание плана реструктуризации должника его кредиторам. В процедуре банкротства cramdown позволяет судам утвердить план реорганизации, даже если его не приняла группа кредиторов, интересы которой ущемляет данный план. Утверждая подобный план, суд проверяет, обеспечивает ли данный план справедливый и равноправный режим для данной группы кредиторов.

В российском праве судебная рассрочка схожа, скорее, с мировым соглашением, но с одним принципиальным различием. Для судебной рассрочки, в отличие от мирового соглашения, согласие второй стороны не требуется, более того, она может применяться вопреки мнению кредиторов. В определенном роде, отметил Рустем Мифтахутдинов, это инструмент давления на кредиторов, способный сделать их сговорчивее и заставить пойти на определенные уступки: когда должнику не удается договориться с кредиторами и заключить мировое соглашение, суд утверждает реабилитационный план без учета мнения кредиторов.

Судебная рассрочка — новая процедура в банкротстве, наряду с другими, которые, видимо, по мнению законодателя, в экстраординарных обстоятельствах пандемии показали свою неэффективность. К тому же она лучше защищает должника в период пандемии, а законодатель явно тяготеет к такой защите.

Основная миссия новой процедуры заключается в том, чтобы обеспечить должнику возможность погашать просроченные обязательства в комфортном для него режиме. Решение о предоставлении судебной рассрочки суд принимает по заявлению должника.

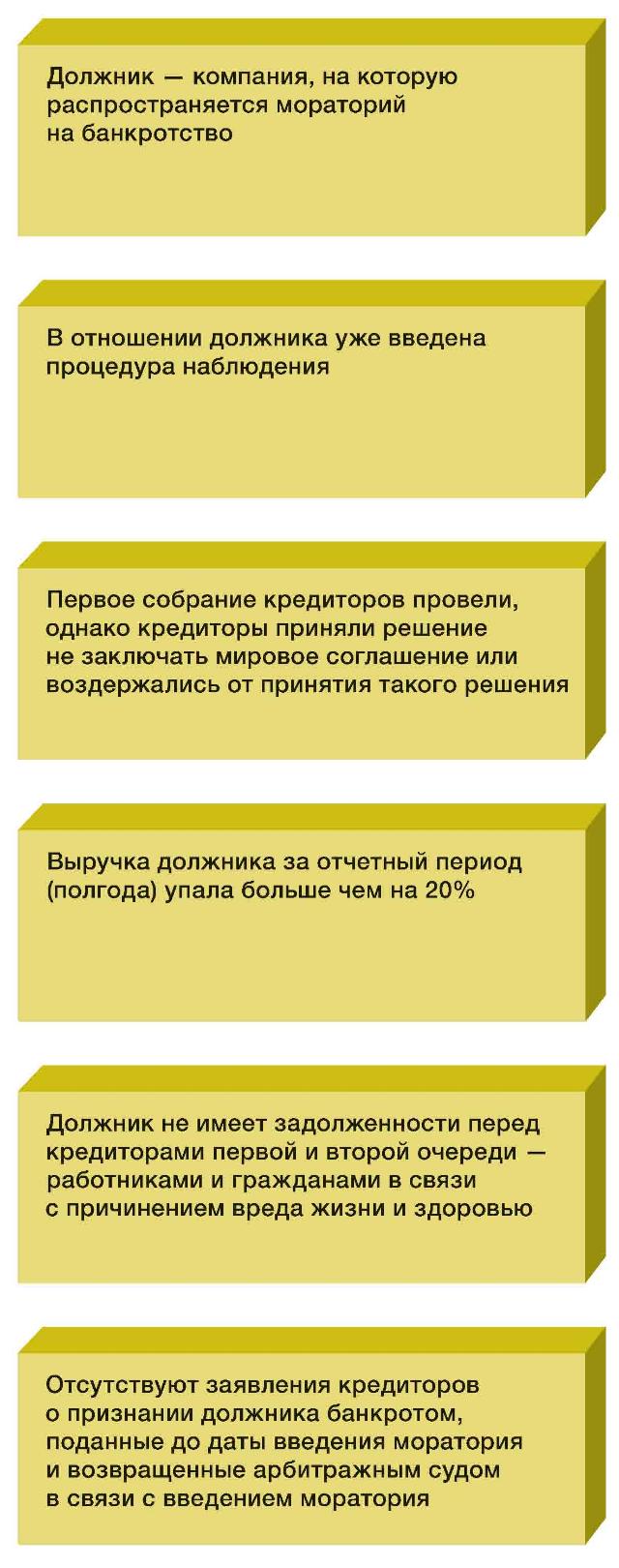

Между тем возможность получить судебную рассрочку есть далеко не у каждого должника. Для того чтобы рассчитывать на «поблажки», должник обязан соответствовать нескольким критериям одновременно.

Критерии для рассрочки

Новая процедура — это опция исключительно для подмораторных компаний. Чтобы применить судебную рассрочку, организация, подпадающая под мораторий на банкротство (то есть в тот период, когда только она сама может хлопотать о своей несостоятельности, а не кто-то другой), подает заявление о своем банкротстве. После того как в отношении компании будет введена процедура наблюдения (для ИП — реструктуризации), она может обратиться с заявлением о предоставлении судебной рассрочки. При этом совсем игнорировать кредитора должнику не удастся: обратиться с заявлением о судебной рассрочке должник может только после проведения первого собрания кредиторов, и только если они не заключили мировое соглашение.

Ведущие семинара обратили внимание на то, что на практике нередки ситуации, когда первое собрание не проводится очень и очень долго. В результате на то, чтобы рассмотреть требования всех кредиторов, порой уходят месяцы. Это, между прочим, один из способов обойти судебную рассрочку, с тем чтобы уравновесить силы кредитора и должника и лишить последнего возможности рассрочить свою задолженность без учета мнения кредиторов. В этом случае докладчики рекомендовали должникам постараться всеми возможными способами убедить суд в том, что кредиторы в любом случае будут против мирового соглашения. Это позволит попросить судебную рассрочку, не дожидаясь окончания первого собрания.

Есть и еще один критерий. Вернее сказать, точка отсечения. Претендент на судебную рассрочку должен доказать падение доходов за отчетный период календарного года более чем на 20%.

Здесь, конечно, возникает вопрос: что считать отчетным периодом, ведь в Законе о банкротстве такое понятие не встречается? Олег Зайцев предлагает, раз уж речь идет о доходах, обратиться к налоговому законодательству. Дело в том, что Налоговый кодекс — это единственный, по сути, закон, в котором четко прописано понятие «отчетный период». Эксперт считает, что поскольку речь идет о падении доходов, нужно обратиться к регулированию того налога, у которого налогооблагаемая база привязана к доходам, — налога на прибыль. Для налога на прибыль отчетные периоды — это I квартал, 1-е полугодие, девять месяцев и год. На них он и рекомендует ориентироваться. Иными словами, если суд возбудил дело о банкротстве в июле — августе, то отчетным периодом будет 1-е полугодие.

Есть еще несколько критериев: должник может прибегнуть к новой процедуре лишь в том случае, если до введения моратория никто не обращался в суд с заявлением о признании его банкротом. Тут спикеры усматривают еще одну схожесть с институтом мирового соглашения.

Кроме того, если у должника имеется задолженность по требованиям граждан, перед которыми он несет ответственность за причинение вреда жизни или здоровью, а также по выплате выходных пособий и оплате труда лиц, работающих по трудовым договорам, он должен их погасить.

Эксперты уверены, что копирование положений о мировом соглашении позволяет решать вопросы, связанные с судебной рассрочкой, которые в законе не урегулированы, по аналогии. И вывели еще два критерия для судебной рассрочки, которые прямо в законе не указаны:

-

план реабилитационных процедур должен иметь под собой надежное экономическое обоснование;

-

положение кредиторов после предоставления судебной рассрочки не должно быть хуже, чем если бы должник попал в конкурсное производство.

Эти два критерия стоит держать в уме при принятии решения об обращении в суд за рассрочкой.

Что дает судебная рассрочка?

А теперь поговорим, из-за чего весь сыр-бор — каковы привилегии, которые дает судебная рассрочка? Если сравнивать с тем же мировым соглашением, то бенефиты не так уж и серьезны. Мировое соглашение может предусматривать списание долга полностью или частично. Судебная рассрочка не предусматривает списание долга вовсе, что понятно хотя бы из самого названия института. Судебная рассрочка предоставляется сроком на один год и касается только тех обязательств, срок исполнения которых уже наступил или наступит в течение ближайшего года. Датой предоставления судебной рассрочки считается дата принятия судом соответствующего определения.

Реабилитационный план в связи с судебной рассрочкой тоже должен соответствовать определенным требованиям, указанным в п. 3.2 ст. 9.1 Закона о банкротстве.

Прежде всего, план должен касаться изменения срока уплаты обязательств, просроченных на дату возбуждения дела о банкротстве, а также обязательств, подлежащих включению в реестр, срок исполнения которых наступает не позднее чем через год с даты введения рассрочки. Предусматривать в плане погашение тех долгов, которые еще не просрочены, не нужно.

Согласно ст. 63 Закона о банкротстве с даты введения наблюдения срок исполнения обязательств считается наступившим. Банкротная процедура предполагает, что все, что включено в реестр, просрочено. Однако для судебной рассрочки эта «банкротная» просрочка учитываться не должна. Для судебной рассрочки значение имеет только та просрочка, которая наступила именно по условиям договора. Да и то, абз. 1 п. 3.5 ст. 9.1 Закона о банкротстве указывает, что игнорировать нужно и ту специальную просрочку, которая может быть прописана в договоре на случай банкротства. Например, это может быть условие в кредитном договоре о праве банка потребовать всю сумму досрочно, если заемщик просрочил один платеж.

На требования, которые не просрочены и у которых срок исполнения наступает позже, чем через год с даты введения рассрочки, судебная рассрочка не распространяется. Они существуют вне ее рамок.

Сложность может возникнуть с кредитными обязательствами, если выплаты по кредиту ежемесячные. Применительно к судебной рассрочке значение будет иметь только та часть платежа, которая погашает основной долг. С даты введения моратория, как известно, проценты по договорам не начисляются — их заменяют мораторные проценты (подп. 2 п. 3 ст. 9.1 Закона о банкротстве). Соответственно, под рассрочку попадут только части выплаты, погашающие сумму основного долга, производимые в период рассрочки.

Следует иметь в виду, что заплатить весь накопившийся долг разом по окончании рассрочки, игнорируя промежуточные платежи, должник не может. Если должник не выполнит соответствующие условия и просрочит очередную выплату, это даст кредиторам право требовать прекращения судебной рассрочки.

Реабилитационный план должен предусматривать право доступа кредиторов, у которых больше 10% требований в реестре, к информации об имуществе должника. Должник обязан предоставлять эту информацию. Нарушение этой обязанности будет еще одним основанием для прекращения рассрочки.

Если рассрочка составляет один год, размер основного долга фиксируется на дату введения моратория и с этого момента договорные проценты не начисляются. Но в случае если срок рассрочки превышает один год, будут начисляться договорные проценты.

Рассрочка как способ продлить мораторий на банкротство

Должник обязан предоставлять кредиторам отчет об исполнении условий рассрочки не реже одного раза в квартал. Во избежание разногласий эксперты советуют сразу определить, как это будет осуществляться — путем уведомления каждого из кредиторов персонально или путем публикации в СМИ.

При судебной рассрочке действуют запреты на выплаты денег акционерам, на зачет, на выплату дивидендов. В то же время не действуют договорные санкции. Судебная рассрочка в этом случае становится, по сути, способом продлить мораторий на банкротство.

Также прекращается исполнительное производство по имущественным взысканиям по требованиям, возникшим до предоставления судебной рассрочки. Речь в данном случае идет только о просроченных обязательствах и подлежащих включению в реестр. Текущих требований рассрочка не касается.

Если должник не выполнит условия рассрочки, кредиторы смогут возобновить процедуры банкротства или получить исполнительные листы.

Сроки решают все

И, наконец, расскажем о главном — о сроках. Этому вопросу на вебинаре было уделено довольно много внимания. Олег Зайцев рекомендует должникам, желающим получить рассрочку, иметь в виду сроки и практику судопроизводства. По закону рассмотрение вопроса об обоснованности заявления должника о признании его банкротом может занимать до 30 дней. Если должник подаст заявление о признании его банкротом незадолго до окончания моратория, а суд рассмотрит его уже после окончания действия моратория, высока вероятность того, что суд откажет в рассрочке. Должникам стоит это учитывать и подавать заявления не позже чем за 30 дней до окончания моратория. Есть, конечно, вероятность, что правительство продлит мораторий, но она крайне мала. Поэтому в текущей ситуации заявление о банкротстве надо будет подать не позднее 6 сентября — за месяц до его окончания.