Успешный в целом опыт многих компаний по построению и эксплуатации систем контроллинга не обошелся без ошибок. Остановимся на одной из них — ошибке в формулировке цели и постановке задачи.

Многие руководители считают прибыль главной целью деятельности. На практике же предприятия зачастую стремятся к достижению соподчиненных целей: обеспечению требуемого уровня ликвидности, доли рынка, росту объемов продаж, сохранению персонала, снижению рисков и т.п.

Если прибыль выбрана в качестве основной цели, то нужно обязательно уточнить временной аспект: в краткосрочном либо долгосрочном периоде. Так, предприятие может заметно улучшить ситуацию с прибылью, если откажется от инвестиций в новое оборудование, прекратит профилактические ремонты, снизит издержки на рекламу. Но это означает, что сегодняшнее благополучие достигнуто за счет перекладывания проблем на будущее.

Другая существенная ошибка заключается в смешении различных понятий прибыли. Известно несколько ее видов:

· планируемая прибыль (полученная в результате сравнения калькулируемых издержек и планируемых доходов);

· фактическая прибыль (полученная как разница между фактическими доходами и издержками за один и тот же период);

· балансовая прибыль (полученная по данным бухгалтерского учета за определенный период по предприятию в целом);

· прибыль от основной деятельности.

Выбирая в качестве контролируемой величины балансовую (бухгалтерскую) прибыль, следует помнить, что она определяется на основе нормативных документов, которые регламентируют порядок исчисления доходов и расходов. Балансовая прибыль неточно отражает реальное состояние дел, поэтому не может использоваться для управленческих решений. У нее другое предназначение: отчетность перед внешними ее пользователями.

В теории и практике контроллинга известно управление рентабельностью предприятия на основе интегрального показателя рентабельности инвестированного капитала (ROI).

Допустим, руководство поставило целью повышение эффективности использования основного и оборотного капитала посредством реализации новых маркетинговых, производственных и сбытовых планов. В качестве измерителя результативности был выбран показатель ROI, который необходимо увеличить в предстоящем плановом периоде по сравнению с предыдущим до 11%.

На изменение величины ROI влияют объем продаж, сумма основного и оборотного капитала, прибыль за период.

Предположим, сумма основного и оборотного капитала составляет 1000 млн руб., а прибыль предыдущего периода — 100 млн руб. Следовательно, ROI = 100 : 1000 х 100% = 10%.

Рассмотрим для примера изменение показателя объема продаж. Если он в стоимостном выражении вырос на 10% при неизменных затратах на основной и оборотный капитал, то, следовательно, и прибыль выросла на ту же величину и составила 110 млн руб. Таким образом, ROI = 110 : 1000 х 100% = 11%, то есть цель достигнута.

Однако это не совсем так. Мы не учли, за счет чего был достигнут рост. Возможно, он обусловлен интенсивными продажами в кредит по более высокой цене либо существенными скидками и соответствующим ростом объема продаж в натуральном выражении.

При такой политике достигаются хорошие показатели оборачиваемости и рентабельности, если их рассчитывать по модели ROI. Но продажи в кредит связывают надолго в обороте собственные средства предприятия и возникает проблема рефинансирования выпуска следующей партии продукции — предприятию нужны кредиты под финансирование оборотных средств. Кроме того, могут появиться проблемы с «выколачиванием» дебиторских задолженностей.

Таким образом, если контролировать продажи, то кроме интегрального показателя продаж в информационной системе контроллинга на предприятии должны быть предусмотрены и другие:

· объем продаж за наличные (касса, расчетный счет);

· объем продаж в кредит: на 45 дней, на 30 дней и др.;

· объем продаж со скидкой в цене.

Чтобы не сформулировать ошибочно цель предприятия, контроллер должен вместе с руководителем уточнить ее посредством грамотной постановки задачи, которая содержит необходимые допущения и ограничения. В противном случае цель может оказаться ложной.

ПРИМЕР

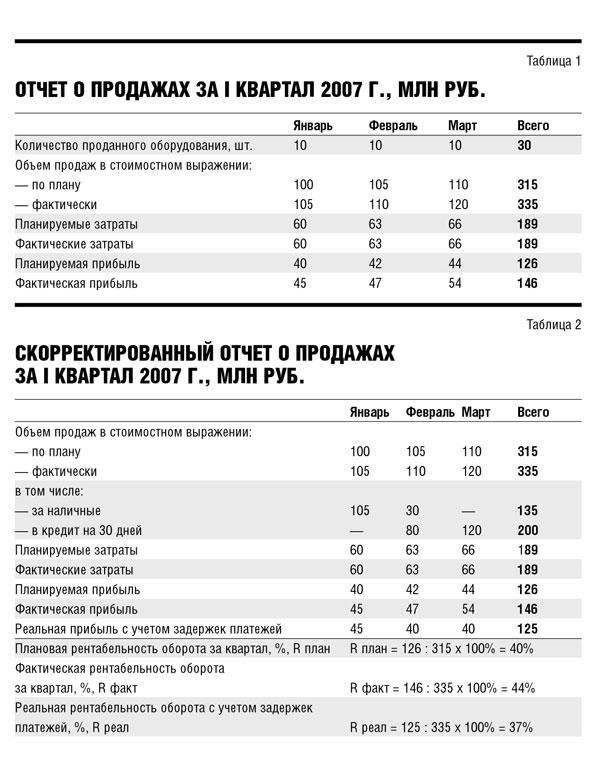

Фирма производит и продает металлообрабатывающее оборудование. Отдел контроллинга на основе данных службы маркетинга запланировал ежемесячный объем продаж — 10 шт. Руководство утвердило бюджет отделу продаж по доходам и расходам. Оборот в месяц должен составлять 100 млн руб. Эта цифра дохода запланирована без учета инфляции. Расходы отдела продаж, включая себестоимость оборудования и собственные затраты, составили в месяц 60 млн руб. при продажах 10 шт.

Для простоты расчетов предположим, что ежемесячные темпы инфляции составят 5% на оборот и на производственно-сбытовые издержки. Исходные данные, скорректированные с учетом инфляции, включены в отчет (см. табл. 1).

Из него следует, что руководство отдела продаж заслуживает поощрения, так как фактические показатели по месяцам и за квартал, скорректированные с учетом инфляции, превышают плановые.

На самом деле для подлинной оценки представленных данных недостаточно. После получения запрошенной информации о структуре продаж и затратах с учетом инфляции таблица отчета приняла другой вид (см. табл. 2). Прибыль, рассчитанная на основе статистики продаж и калькуляции издержек на 10 единиц оборудования, также росла по месяцам.

Но предположим, что финансирование оборотного капитала для выпуска продукции в следующем периоде осуществляется за счет возврата средств из оборота, при этом прибыль идет только на расчеты с бюджетом, формирование фондов и инвестиции.

Так как продажи в январе были только за наличные, то можно утверждать, что финансирование в феврале происходило за счет собственных средств. Небольшое увеличение издержек (+3 млн руб.) в феврале можно компенсировать из резервов.

В феврале на 80 млн руб. продукция была отпущена в кредит на месяц. Для финансирования выпуска продукции в марте недостает 36 млн руб. (66 – 30). Необходим кредит на 30 дней. Независимо от того, будет ли это кредит поставщика или банка, за него нужно платить. Допустим, месячная ставка процентов на кредит под оборотный капитал составляет 20%. Таким образом, через месяц предприятие должно вернуть кредитору 43,2 млн руб. (36 х 1,2). Февральская политика продаж обошлась предприятию в 7,2 млн руб. (43,2 – 36), которые необходимо вычесть из фактической отчетной прибыли. Тогда прибыль за февраль будет не 47 млн руб., а примерно лишь 40 млн руб. (47 – 7).

В марте высокий оборот был достигнут за счет продаж 100% выпущенной продукции в кредит. Видимо, основные конкуренты также предлагали клиентам продукцию в кредит. Если предположить, что в апреле продажи в натуральном выражении останутся на прежнем уровне, то с учетом инфляции потребуется оборотного капитала на сумму около 70 млн руб. Естественно, предприятие нуждается в кредите, который будет стоить 14 млн руб. (70 х 1,2 – 70). Реальная прибыль за март составит

40 млн руб. (54 – 14).

Сложив реальную фактическую прибыль за I квартал: 45 + 40 + 40 = 125 млн руб. и сравнив полученную сумму с планируемой прибылью — 126 млн руб., можно утверждать, что квартальный план по прибыли не выполнен. Сравнивая плановую рентабельность оборота (R план = 40%) с фактической без учета задержек платежей (R факт = 44%), можно считать результат позитивным. Однако если судить по реальной рентабельности оборота, рассчитанной с учетом задержек платежей (R реал = 37%), то получается, что плановое задание по рентабельности оборота не выполнено, а, следовательно, реальное ROI будет ниже запланированного.

При рассмотрении результатов расчетов с учетом продаж в кредит мы сознательно опустили вероятность задержки платежей от дебиторов. Несвоевременный возврат предприятием кредитов банку автоматически приводит к штрафным санкциям, что еще больше снижает величину реальной прибыли. Кроме того, возникает проблема с получением кредитов в будущем, так как предприятие может попасть в список ненадежных клиентов.

Таким образом, показатель ROI не всегда целесообразно использовать в качестве целевой величины без уточнения постановки задачи измерения.