Скоро в Москве состоится второй логистический форум «Логистика. Товародвижение. Снабжение», организатором которого является Институт исследования товародвижения и конъюнктуры оптового рынка. В рамках форума готовятся выступления ученых и руководителей компаний и специализированных логистических структур, будут обсуждаться актуальные проблемы состояния и развития рынка логистических услуг, подготовки профессиональных кадров, а также будут проводиться мастер-классы, научно-практическая конференция «Информационные системы и технологии — ресурс повышения эффективности логистических бизнес-процессов», экскурсии на лучшие складские объекты и т.д. В преддверии форума «ЭЖ» обратилась к президенту Международного центра логистики ГУ — ВШЭ, д.э.н., профессору Виктору СЕРГЕЕВУ с просьбой рассказать о состоянии и тенденциях развития логистики в России.

Развитие логистики в России идет быстрыми темпами. Появляется все больше компаний, имеющих в своей структуре управления логистические службы (дирекции, департаменты, отделы).

В отечественной экономике расширяется сфера применения современных логистических систем и технологий. Это прежде всего предприятия по добыче и переработке нефти и газа, металлургические и автомобилестроительные заводы, ритейл. Они задают тон в построении корпоративных логистических систем, рациональных организационных структур управления логистикой в аспектах интегрированных цепей поставок, выборе оптимальных логистических технологий и информационных систем поддержки принятия решений. Этим же вплотную начинает интересоваться и средний бизнес.

Повышение своей конкурентоспособности многие отечественные компании связывают с логистикой и SCM (управлением цепями поставок). Но лишь немногие их руководители задумываются над стратегической направленностью логистики, формируя адекватную организационную структуру службы логистики компании, оптимизируя конфигурацию логистической сети, внедряя интегрированную информационную поддержку и систему управления товарными запасами.

Недостаточно внимания уделяют предприятия управлению базой логистических знаний, которая в частности состоит из продуманной системы подготовки персонала служб логистики: от краткосрочных программ повышения квалификации до второго высшего образования и МВА по логистике и SCM.

Государственный образовательный стандарт специальности «Логистика и управление цепями поставок» был утвержден Минобразования РФ только в апреле

Особое значение приобретает перестройка восприятия логистики топ-менеджерами предприятий: от центра затрат — к центру прибыли. При этом логистам необходимо уметь «продать» уникальные результаты хорошо построенной логистической системы как внутренним, так и внешним клиентам фирмы, показывая ее воздействие на увеличение объемов продаж (за счет качества сервиса), снижение операционных расходов, повышение производительности элементов логистической инфраструктуры и оптимизации уровней материальных запасов.

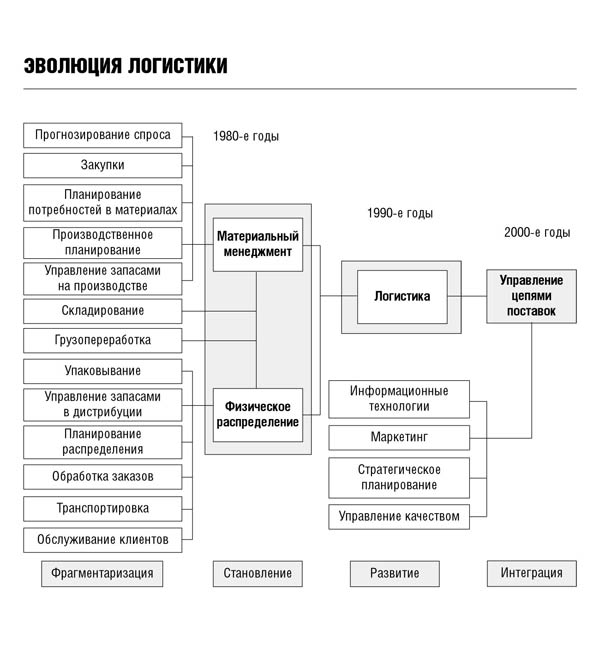

Усилиями профессионалов-логистов рынок логистических услуг в России развивается темпами, опережающими среднеевропейские примерно в два раза.

По данным консалтинговых и аналитических компаний, среднегодовые темпы роста рынка логистических услуг в 2006—2010 гг. составят около 7,5%. Прогнозируемая емкость российского рынка логистических услуг, предлагаемых на аутсорсинг, увеличится по сравнению с

По прогнозу Минэкономразвития, темпы роста грузовых перевозок, осуществляемых транспортными и транспортно-экспедиторскими компаниями в 2006—2010 гг. несколько замедлятся и будут на уровне 4,5—5% в год. Исключение составят контейнерные перевозки, среднегодовой рост которых превысит 20% за счет увеличения импорта и наращивания объемов транзитных перевозок через территорию России по МТК. Экспедиторские услуги и услуги 3PL-провайдеров по доставке грузов будут расти более высокими темпами (примерно 7—9% в год), что определяется расширением требований клиентов к современным технологиям перевозок в импортно-экспортном сообщении. Ожидается также ускорение процесса слияния и поглощения на рынке транспортно-экспедиторских услуг и комплексного логистического сервиса.

Объем услуг по консалтингу в логистике, управлению запасами, оптимизации логистических бизнес-процессов, построению логистических систем компаний, SCM-решениям, предоставляемых информационными, аналитическими, консалтинговыми компаниями и частично 3PL-провайдерами, будет в среднем возрастать на 28—30% в год и составит к

По прогнозам Минтранса РФ, темпы роста рынка грузоперевозок к

Можно также ожидать увеличения доли аутсорсинга до 20—25% грузооборота для автомобильного транспорта (в Европе — 40%) и стабилизацию на уровне 75—80% для железнодорожного, морского и внутреннего водного транспорта России. В большой степени это может быть связано с консолидацией рынка логистического сервиса, повышением конкурентоспособности российских предприятий-перевозчиков, а также с приходом в Россию зарубежных 3PL-провайдеров.

Темпы роста рынка складских услуг будут определяться потребностями в аутсорсинге операций хранения, грузопереработки и распределения со стороны потенциальных клиентов логистических компаний, которыми в основном являются транснациональные корпорации, крупный западный и российский ритейл.

Ежегодные темпы роста рынка аутсорсинга складских услуг в 2005—2010 гг. прогнозируются на уровне 25% (для Московского региона) и около 30% для Санкт-Петербурга. Основной прирост рынка будет обеспечиваться за счет ввода новых складских комплексов класса А.

По оценкам аналитических компаний и девелоперов, свыше 50% складов международного класса (А и В+) будет сосредоточено в Московском регионе и около 25% в Санкт-Петербурге.

По оценкам экспертов, проведенным по крупнейшим торгово-промышленным и транспортным центрам, предложение качественных складских помещений может увеличиться в 2005—2010 гг. с 1,3 млн кв. м до 5 млн кв. м при сокращении количества складских площадей класса С и D, в том числе за счет модернизации и реконструкции существующего фонда.

Среднегодовые темпы роста регионального рынка складских услуг (без Московского региона) прогнозируются на уровне 17—18% при опережающем росте публичного предложения качественных складских площадей для аренды или ответственного хранения (свыше 30% годовых). Рынок складских услуг будет расти главным образом за счет складов класса В и в меньшей степени (по сравнению с Московским регионом) высококачественных складских комплексов класса А. Доля качественных складов, сдаваемых в аренду, увеличится с 40% в 2004 г. до 80% в

Многие крупные мировые и европейские провайдеры логистических услуг уже присутствуют на российском рынке. Однако объем их операций относительно невелик. Можно считать, что у крупных российских логистических операторов есть примерно 3—5 лет для укрепления своих позиций и наращивания потенциала для конкурентной борьбы с иностранными компаниями.

Отечественный комплексный логистический бизнес находится в начале пути, причины этого понятны. У большинства компаний еще есть потенциал снижения издержек, непосредственно связанных с производством или сбытом. Многие из них имеют свое «натуральное» логистическое хозяйство в виде складской сети и транспорта и не собираются с ним расставаться. Кроме того, сегодняшний рынок логистических посредников с приемлемым соотношением цена — качество относительно узок. Однако в России есть все шансы для стремительного развития логистического рынка.