Тенденции, наметившиеся не только в сфере контроллинга, но и в экономике в целом, побуждают к переосмыслению того, что есть экономика и управление на предприятии, каковы роль, значимость и новые задачи контроллинга.

Новая парадигма

Большинство предприятий исповедует парадигму, согласно которой экономика строится на измерении взаимоотношений между продавцом и покупателем. Иногда мы стыдливо говорим о том, что у нас есть конкуренция, которая в чистом виде уже давно скончалась во всем мире. Но мы полагаем, что она все-таки есть. И контроллинг как система информационно-аналитической поддержки помогает руководителям считать рентабельность, прибыль и прочие показатели, являющиеся производными базовых понятий.

Но время не стоит на месте. С точки зрения развития организационно-управленческих и экономических наук мы переходим в новую экономическую парадигму. Она уже не совсем стыкуется со старыми представлениями об экономике предприятия.

Так получается, что каждое предприятие организовывается для того, чтобы конкурировать с кем-то. Скорее всего оно образовывается в первую очередь, для того чтобы создавать блага для себя и для людей. Говорить о чистой, свободной конкуренции уже не приходится, сегодня она представляется неким производным моментом.

Если конкуренция развивается внутри предприятия для достижения более высоких показателей, то она может привести если не к его исчезновению, то к существенным потерям. За счет резкого увеличения конкурентных преимуществ одного предприятия над другим исчезает и совершенно неэффективно расходуется огромное количество ресурсов.

Все чаще вместо слова «конкуренция» (конкуренция между предприятиями, между странами) используется другой термин – «конкордация».

Конкордация – это согласие. Конкордат – согласие между предприятием и обществом, между предприятием и членами коллектива, между региональными представителями. Это понятие еще не стало и, вероятно, еще несколько лет не будет основополагающим в практической деятельности контроллеров.

Но мир понимает, что конкуренция, борьба друг с другом, выстраивание рейтингов, показателей ради показателей и ради роста по отношению к другим в ближайшее время отойдут на второй план. А согласие, конкордация, конкордат как внутри, так и вне предприятия приобретут первостепенное значение. В связи с этим многое в хозяйственно-экономической деятельности предприятий придется переосмыслить. При этом внимание к функциям и задачам контроллинга повысится.

Стадии контроллинга

Контроллинг в своем развитии, в том числе и в практике отечественных предприятий, прошел несколько стадий. Они связаны прежде всего с учетно-аналитической и регистрационной деятельностью. Сегодня уже заметен переход на стадию координации. А это в практическом плане есть не что иное, как элемент согласия внутри предприятия, согласия между службами производства, закупок, сбыта, персонала, финансов и так далее.

Контроллинг благодаря имеющимся старым, как техпромфинплан, и новым инструментам может служить основой согласия деятельности подразделений.

Роль контроллера в парадигме конкордации не сводится к тому, чтобы учесть затраты по центрам ответственности, провести бюджетирование и расчет показателей, сравнить их, дать базу для начисления премии или разработки мотивации персонала и так далее. Эта задача остается, но от контроллера в большей степени требуется обеспечить информационный обмен внутри предприятия. А это не просто предоставить информацию, но и дать соответствующие комментарий и сопровождение к отчету, способствующие согласованию действий внутри подразделений, а не развитию конкуренции между ними.

Современный координационно-интеграционный этап развития контроллинга в значительной степени отвечает вызовам времени и экономической парадигме, которая уже все явственнее просматривается в отношениях между предприятиями.

Так, заметна тенденция к укрупнению предприятий. Тому много причин. Как всегда, сначала децентрализация, потом централизация. Управляемость таких предприятий в значительной степени зависит от того, насколько качественно будет обеспечиваться менеджмент предприятия информацией, поставляемой, в первую очередь, от служб контроллинга или родственных ему служб.

Процесс концентрации не только у нас, но и во всем мире связан с учетом факторов внешней среды, влияющей на предприятие. Это вполне согласуется с классическими представлениями Адама Смита и других экономистов о конкуренции.

Но сегодня многие предприятия сами формируют эту среду, деформируют ее, создают вновь. И поэтому многие представления, которые информационно поддерживают контроллинг, требуют переосмысления.

Ни в коей мере нельзя отрицать необходимость тех инструментов, которые сегодня используются. Измерение затрат и результатов, эффективности процессов – эта потребность не исчезнет никогда. В отношениях «продать – купить» всегда необходимы некие инструменты, будь то весы или методики расчета затрат или результатов.

Поэтому значимость контроллинга в связи с переходом в новую плоскость отношений, которая характеризуется не развитием и усилением конкурентных отношений, а согласованием деятельности, будет только возрастать.

Отечественный опыт

Обобщая практику работы отечественных предприятий, можно сказать, что большинство из них все еще в значительной степени находится на учетно-аналитической стадии развития контроллинга. И это неплохо, даже хорошо. Ведь надо же с чего-то начинать.

На заре 90-х годов многие директора предприятий, руководители подразделений поездили по Европе, не только восхитились уровнем жизни, но и поняли, что системы управления предприятиями там другие.

Один из первых проектов организации системы контроллинга был осуществлен при помощи специалистов из Германии на АО «Мовен» весной 1991 г. Директор завода, к сожалению, уже покойный, хорошо понимал идею контроллинга. Завод тогда получил огромное количество заказов, но не смог их «переварить», и контроллинг не был тому виной.

Первая половина 90-х годов характеризуется началом разработок и внедрения систем контроллинга в российских банках.

Развитие контроллинга было на достаточно высоком уровне. Уже существовали центры ответственности, трансферт на ценообразование внутри, система показателей, оценивающая деятельность подразделений, выявление эффективности отдельных продуктов, персонала и так далее. Более того, были даже предложения сделать контроллинг хозрасчетным подразделением, приносящим прибыль.

Затем и у отечественных предприятий дела пошли лучше. В 1998 — 1999 годы с их стороны проявился активный интерес к контроллингу.

В основном задача сводилась к тому, чтобы поставить нормальную систему учета. В этом есть и свой плюс, и определенный недостаток. Учет, который решит часть проблем в первые год-два, снизит издержки, очень важен. Но нельзя сводить контроллинг только к учету. Если смешивать эти понятия, то в службе контроллинга развиваются неимоверно большие подразделения, которые пытаются все учесть, постепенно превращаясь в добровольных бухгалтеров, начинают контролировать бюджеты и применять соответствующие репрессивные меры. Это дискредитирует систему контроллинга, сводя все к жесткому контролю расходования средств.

Во второй половине 90-х годов внедрялись системы управленческого учета, формировались центры ответственности, бюджетирование.

Надо сказать, что в то время понимание контроллинга переводилось в основном в финансовую плоскость – финансовый контроллинг. Это вполне объяснимо, потому что всегда существовала во всем мире необходимость проследить за тем, чтобы менеджеры меньше воровали. Конечно, из контроллера можно сделать контролера за выносом. Но контролировать не в воротах, а посредством методики, нормативов, методов исчисления гораздо более эффективно.

Результаты опроса руководителей показали, что в большинстве российских компаний службы контроллинга находятся в подчинении замдиректора, зам.генеральных директоров, начальников по экономике и финансам. Это явно подчеркивает его финансовую направленность, что неплохо на начальном этапе формирования системы контроллинга, но далеко не исчерпывает его возможности на предприятии.

Сегодня приходит понимание контроллинга как системы информационной поддержки менеджмента. Задача контроллинга заключается в обеспечении координации деятельности подразделений за счет качества правильного измерения происходящих финансово-хозяйственных, производственно-динамических и других процессов.

Контроллер ответственен за то, чтобы поставлять в систему управления качественную информацию и комментарий к ней о будущем предприятия.

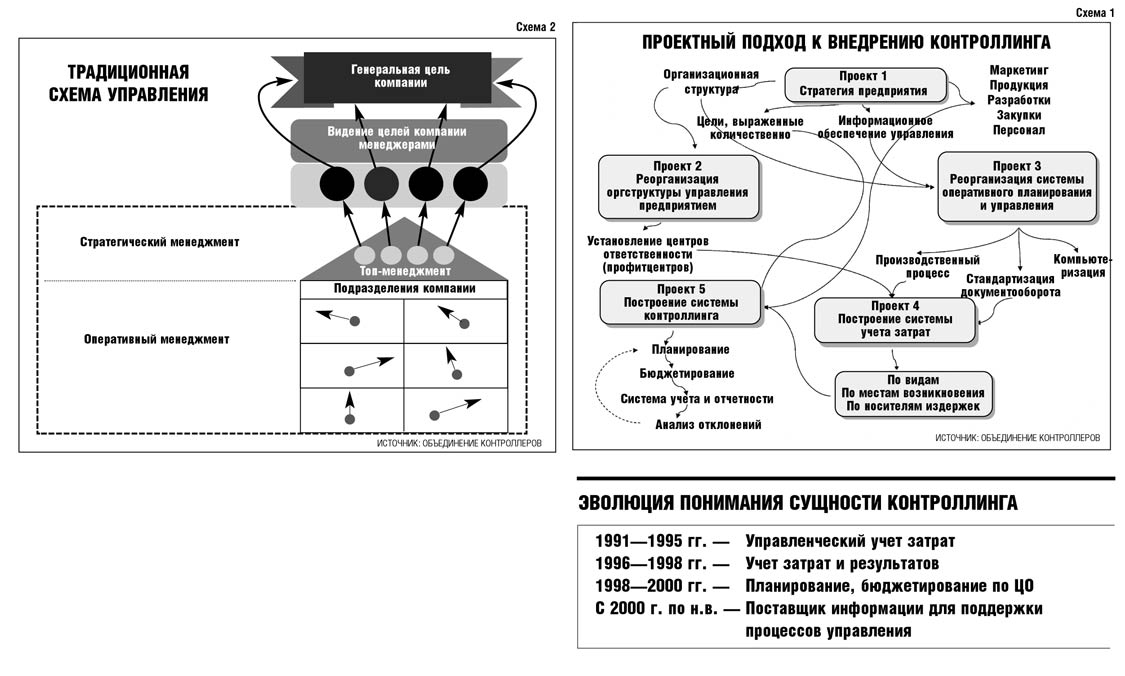

Подразделения и топ-менеджеры не всегда согласуют свои интересы и действия друг с другом (см. схему 1.). Зачастую каждый борется за место под солнцем, обставляя свою деятельность ключевыми показателями и заботясь о максимизации ее результата. Далеко не всегда направленность этих интересов отвечает целям и задачам, да и вообще существованию предприятия в целом.