Достаточно не просто выделить факторы, оказывающие влияние на успех компании, и «упаковать» их в единую модель с их взаимосвязями. Еще сложнее определить вклад каждого фактора в общее дело. Помогает решать такие задачи инструментарий контроллера. Об этом шла речь на XIII симпозиуме по контроллингу, информационным спонсором которого выступила «ЭЖ».

Пример из жизни

Мебельная фабрика, специализирующаяся на дизайне и производстве мебели для офисов, отелей, школ и домашнего пользования, была основана в 1944 г. в Таллине (Эстония). Это известное в России и странах СНГ предприятие в 1994 г. было приватизировано, а в 1997 г. у него сменились акционеры.

На тот момент на предприятии трудилось 500 работников и его товарооборот составлял 4 млн евро. В том же году началась реализация проекта по реорганизации компании, которая завершилась в 1999 г. с такими показателями: товарооборот — 7 млн евро, количество работников — 200 человек. К 2005 г. товарооборот увеличился до 12 млн евро при том же количестве сотрудников — 200 человек.

В 1997 г. предприятие состояло из 5 фабрик, представляющих собой профит-центры с конвейерным и цеховым производством преимущественно продуктов массового пользования. Оборудование — в основном автоматизированные линии.

При этом каждая фабрика как центр ответственности имела собственную администрацию, свое управление. Они не были тесно связаны между собой и практически не зависели от центрального офиса. Использовались три фабричные компьютерные бизнес-программы бухгалтерского учета как отдельные решения.

Документировались только продажи и затраты. На каждой фабрике было по четыре отдела продаж, которые занимались разными продажами.

В 1999 г. в тех же производственных корпусах были сформированы две фабрики как юридические лица по принципу центра затрат. Изменились производство и оборудование. К тому времени было налажено цеховое производство небольших партий или индивидуальных продуктов и в качестве оборудования программируемый процессинговый центр и поддерживающее его оборудование.

Все это позволило обеспечить единство управления на базе одной компьютерной программы (одной из тех, что использовались прежде), которая обеспечивала в режиме on-line обзор всех затрат и заказов в единой базе данных. Кроме того, был организован один для всего предприятия отдел продаж.

Шеф получил возможность руководить всем производством как единым организмом, а система поставляла в режиме реального времени все данные о доходах и расходах.

К 2005 г. радикальных изменений не произошло. Программный продукт получил новую версию, появился дополнительный модуль — управление взаимоотношениями с клиентами CRM (Customer Relationship Management), введены стандарты системы менеджмента качества ISO 9000 и экологический 14000.

Таковы результаты деятельности конкретного предприятия.

Факторы успеха

Успех компании определили несколько факторов. Прежде всего были четко определены бизнес-процессы, задачи и сферы ответственности. Очень важно было понять, как компания будет развиваться, двигаться дальше. Чтобы ответить на эти вопросы, пригласили опытных специалистов из Швейцарии и Германии. Эта работа продолжалась от полугода до года. При этом деятельность предприятия, сам процесс остались прежними, но была организована командная работа во всех сферах.

Немаловажный фактор — обеспечение работой людей, увольняемых с предприятия. Каждый сотрудник боялся потерять свое место, и этот страх в какой-то мере служил мотивирующим фактором. Увольняемые сотрудники стремились попасть в какую-нибудь группу для нового трудоустройства.

Но главный фактор, обеспечивший успех компании, — контроллинг как средство поддержки менеджмента, а не инструмент отчетности перед налоговой инспекцией и акционерами.

Задача контроллера не только в том, чтобы писать отчеты, но и в том, чтобы использовать этот инструментарий в процессе реорганизации.

Уже на второй день после начала проекта были получены результаты деятельности компании за прошедший месяц. Их достоверность и адекватность составляла, конечно, не 100%, но с точностью до 95% информацию можно было использовать в дальнейшей работе.

Информация в 100% достоверности обычно появляется в 20-х числах месяца, но, по сути, она уже никому не нужна. Можно считать, что менеджмент просто «проспал» целый месяц.

Информация пусть и не полностью достоверная, но вполне пригодная для работы, полученная контроллером на второй день, не дает менеджерам бездействовать.

Цели и индикаторы

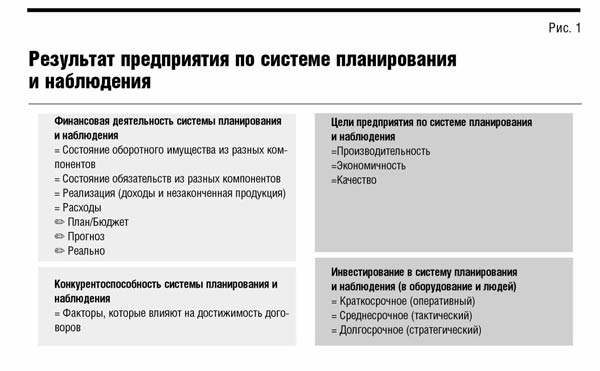

Система планирования, наблюдения и контроля, через призму которой можно высветить результаты деятельности, состоит из четырех блоков (рис. 1):

· финансовая деятельность системы планирования и наблюдения;

· цели предприятия по системе планирования и наблюдения;

· конкурентоспособность системы планирования и наблюдения;

· инвестирование в систему планирования и наблюдения (в оборудование и людей).

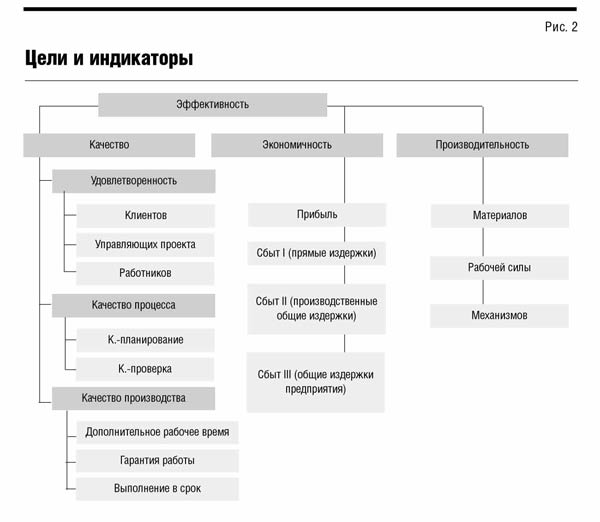

Среди целей предприятия на высшую ступень иерархии возведена эффективность, которая была разбита на три крупных блока: качество, экономичность, производительность (рис. 2).

Собрать в единую модель все факторы, определяющие успех предприятия, со всеми их взаимосвязями и влияниями — задача довольно сложная даже с привлечением математического аппарата. Еще сложнее разложить все факторы так, чтобы был виден вклад каждого из них в успех. На рассматриваемом мебельном предприятии их было выделено 16.

Измерение успеха

Для упрощения решения задачи можно выделить пять групп измерителей — методов.

Первая из них Excellence-Models (EFQM). Это не программный продукт, описывающий взаимосвязь факторов, а способ оперирования факторами, основанный на методологии менеджмента качества. Важно, чтобы на выходе был один показатель.

Чаще всего это прибыль или другой показатель, результат.

Вторая группа методов — призма производительности (Performance Prism), точнее, результативности. По сути, этот измеритель показывает взаимосвязь между входом и выходом. Он интересен, если рассматривается группа заинтересованных лиц, так называемых стейкхолдеров. Среди них акционеры, которым важно понять, как «работают» их деньги в компании.

Третий метод — оценка фактора успеха с использованием подхода ценностей, определение экономической добавленной стоимости (EVA).

Далее группа методов или способов охвата факторов — система глобальной отчетности (GRI).

И в завершение очень важно провести анализ в контексте бизнес-проигрыша с точки зрения внешней организации, например страховой компании или банка, который, выдавая кредит, хотел бы оценить риски и вернуть свои деньги с процентами.

Вклад контроллинга

Основная задача контроллинга — сбор и предоставление информации для стейкхолдеров. Прежде всего она содержится в документации. Это плановая информация, информация для контроля и проверки.

Далее необходимы финансовая информация и другие потенциалы успеха, в том числе социальные. Кроме того, стоимостные показатели в разные периоды времени и др.

Так как основная задача деятельности контроллера — информационная поддержка принятия решений, то и его инструментарий должен включать и бюджетирование/учет, внутренний контроль (проверку правил и наблюдение за информацией), поддержку решений (оперативное и стратегическое планирование), консалтинг.

Традиционные обязанности контроллера сводятся к:

· учету затрат;

· операционному планированию/бюджетированию;

· контролю бюджета;

· отчетности;

· GAP-анализу;

· расчету инвестиций;

· финансовому учету.

«Продвинутый» контроллер берет на себя еще управление рисками, стратегическое планирование, анализ и реорганизацию процессов, контроллинг проектов, маркетинга, закупок.

Сегодня можно рассматривать и другие, более «развитые» функции контроллера. К ним относятся:

· контроль рейтингов;

· бенчмаркинг, или сопоставление с лучшими на рынке;

· отношения с партнерами/пайщиками;

· управление качеством и знаниями;

· юридическая и техническая консультации.

Вопросы юридической информационной поддержки правовой плоскости деятельности становятся сегодня очень актуальными.

К примеру, договорная работа или деятельность дочерних структур. Совершенно очевидно, что каждая организационно-правовая форма имеет свои плюсы и минусы. Поэтому при организации «дочек» и управлении ими задача контроллера — проанализировать и оценить возможные варианты, спрогнозировать их влияние на успех деятельности всей компании в целом.

А вся деятельность контроллера направлена на то, чтобы руководство каждой компании могло вовремя оценить экономическую ситуацию, спрогнозировать ее развитие и принять правильные решения.