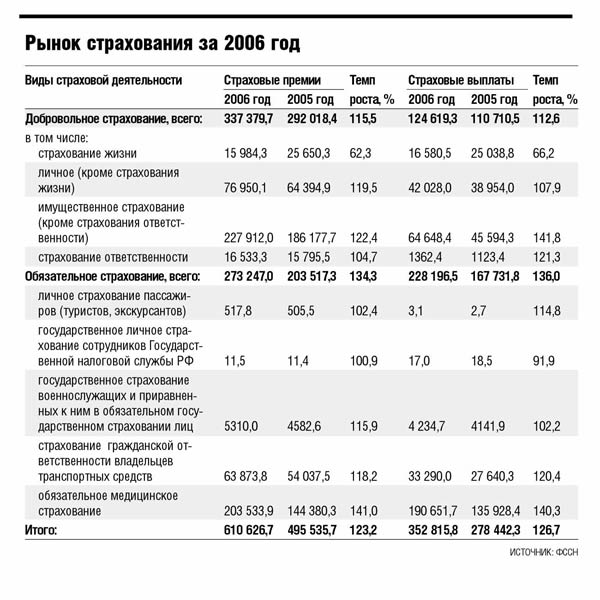

Итоги развития российского страхового рынка в 2006 году вполне позитивны. Объем совокупных страховых премий вырос на 23,2% по сравнению с 2005 годом, объем страховых выплат — на 26,7%. (Соответствующие показатели прироста 2005 года по сравнению с 2004-м составляли соответственно 4 и 10,8%.)

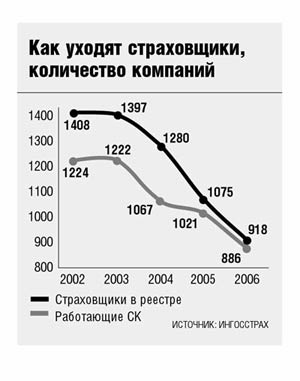

По данным ФССН, в Едином государственном реестре субъектов страхового дела на 31.12.2006 было зарегистрировано 918 страховых организаций. Оперативные данные были получены в электронном виде от 886 страховщиков. Общая сумма страховой премии (взносов) и страховых выплат по всем видам страхования за

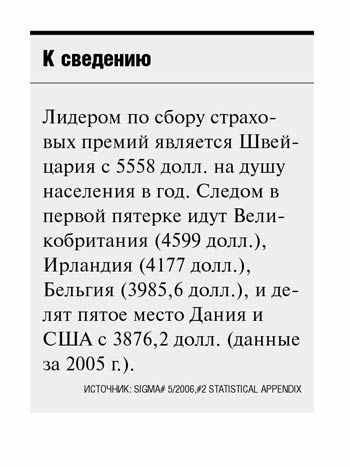

В процентном отношении два последних года российский страховой рынок устойчиво занимает около 0,5% от мирового. Однако если в валовых показателях сбора страховых премий российский страховой рынок следует за странами с развитой экономикой, то по удельному показателю страховой премии на душу населения (плотности страхования) Россия в

Лучше меньше, да лучше

Ситуация понемногу меняется к лучшему: общая тенденция увеличения премии на душу населения идет непрерывно с

В

Рост различных секторов рынка был неравномерен (см. табл.). Так, прирост страховых премий составил:

· по всем добровольным видам страхования — 15,5%;

· по личному страхованию (кроме жизни) — 19,5%;

· по страхованию имущества — 22,4%;

· по добровольному страхованию ответственности — 4,7%;

· по страхованию жизни —37,7%.

Традиционно быстрее рос сектор обязательного страхования:

· по всем видам обязательного страхования прирост премий составил 34,3%;

· по ОСАГО — 18,2%;

· по ОМС — 41%;

· по госстрахованию военнослужащих и приравненных к ним лиц — 15,9%.

Таким образом, основным локомотивом роста рынка страхования в истекшем году по-прежнему являлись обязательные виды страхования, в первую очередь ОМС и ОСАГО, а также наблюдающийся последние несколько лет уверенный рост сектора имущественного страхования на уровне около 22% в год (в свою очередь, в большой мере обусловленный равномерным ростом стоимости застрахованного имущества).

Рост сектора ОМС также во многом был вызван не увеличением общего числа застрахованных, а продолжающимся удорожанием медицинских услуг. Этот сектор рынка даже продемонстрировал некоторое замедление роста относительно

Основными определяющими факторами развития страхового рынка в России в

· позитивные общеэкономические факторы, стимулирующие увеличение платежеспособного спроса на классическое страхование, а именно рост благосостояния населения, выразившийся, в частности, в преодолении в

· сокращение «псевдостраховых» операций на рынке в связи с давлением регулятора;

· законодательные нововведения (многие из которых, хотя и вступят в силу этим летом, заранее вызвали пересмотр политики компаний).

В течение

В результате общеэкономических факторов и деятельности регулятора за последние 4 года радикально изменилась структура рынка: доля страхования жизни сократилась с 51% в

Все это привело к активизации в истекшем году слияний и поглощений, так что количество страховых компаний сократилось. Глава ФССН Илья Ломакин-Румянцев заметил, что надеется на продолжение сокращения их количества и в

Прогнозы и предположения

К 1 июля страховые компании должны разделиться на занимающиеся «жизнью» и «не жизнью». Многие крупные страховщики весь прошлый год делили свои страховые портфели, переводя «жизнь» специально созданным «дочкам». Одновременно должен закончиться третий этап повышения уставных капиталов страховых компаний в соответствии с требованиями Минфина (Приказ № 149н). По мнению ФССН, с этим может не справиться около 210 страховщиков. Нарушителей ожидает отзыв лицензии.

К этой же дате Закон обязывает получить лицензии страховых брокеров и общества взаимного страхования (ОВС). Этот Закон разрабатывается более 8 лет и пока не принят. Данных о числе ОВС в России у ФССН нет, и глава службы предполагает, что ОВС после роковой даты либо придется переквалифицироваться в страховщиков, либо оказаться вне закона.

Кроме того, к 1 июля страховые компании, принимающие риски в перестрахование, должны обзавестись отдельными лицензиями на эту деятельность.

Сейчас влияние на рынок могут оказать принятые в

В далекой перспективе сильное влияние может оказать закон об обязательном страховании объектов повышенной опасности, который уже пару лет безуспешно пытаются провести через Думу лоббисты со стороны ВСС.

В целом можно прогнозировать, что в наступившем году рынок страхования будет расти и укрупняться — продолжатся уменьшение количества мелких страховщиков на рынке и реструктуризация бизнеса со стороны крупных. В свете вступления России в ВТО ожидается приход новых иностранных страховщиков (на днях о выходе на российский рынок объявила британская компания Aviva), которые предположительно оттянут на себя значительную часть реального рынка страхования жизни.

Ближайшее будущее

С 27 февраля

Однако, как считают представители Минфина, быстро это вряд ли произойдет, так что Минфин будет рекомендовать страховщикам применять для расчета этого коэффициента «любые доступные им сведения». То есть пока применение Кбм фактически остается на совести страховщика, хотя в перспективе рано или поздно «сыграет».

Внесение изменений в Закон «Об основах туристской деятельности в Российской Федерации», которые вводит для туроператоров институт финансовой гарантии (вступает в силу с 01.06.2007), станет еще одним фактором роста страхового рынка. Также видом финансового обеспечения теперь будет наличие у туроператора полиса страхования ответственности перед третьими лицами.

По предварительным расчетам специалистов Ингосстраха, занимающихся разработкой страховых программ для туроператоров, объем совокупной страховой премии по страхованию ответственности туроператоров в первый год действия Закона составит около 450 млн руб.

В отношении ОСАГО компании будут настаивать на пересмотре региональных коэффициентов, поскольку сейчас убыточность ОСАГО по стране крайне неравномерна. Что касается давно ожидаемого бума на рынке реального страхования жизни, то по мере роста страховой грамотности населения этот сектор рынка неминуемо будет расти. Однако недостаток средств у населения послужит сдерживающим фактором, так что вряд ли взлет произойдет в среднесрочной перспективе.