Уважаемые читатели! Сегодняшний выпуск рубрики «Управленческий учет» представлен в необычном формате. Это бизнес-пьеса, где сжато, но ярко передан путь постановки основных задач управленческого учета: калькуляции себестоимости и управления затратами. Идею создать «кейс-сказку» автору «подсказали» студенты и слушатели программ МВА, которые часто просят привести практические примеры, разобрать случаи из жизни. В лоб эта задача не решается — любой практический пример не позволяет задействовать весь арсенал приемов управленческого учета, бюджетирования и ССП. Более того, практики не любят афишировать свои достижения — секрет фирмы… Все это подвигло автора придумать ситуацию, позволяющую «объять необъятное».

В бизнес-пьесе перемешаны правда и выдумка, ложные выводы и авторские находки. Все как в жизни. Вам предстоит в этом разобраться, вооружившись калькулятором. Для упрощения работы предлагаются вопросы и подсказки профессора, иногда обсуждаемые персонажами. Не отчаивайтесь, что нет волшебного золотого ключика. Только постоянный поиск, сотрудничество, внимание, трудолюбие и обновление ведут к успеху!

Итак, действие происходит на условном предприятии «Красная Синька», выпускающем четыре вида пылесосов.

Costing против Absorption Costing

ОАО «Красная Синька», 27 февраля 2007 г.

Подведение итогов месяца и планирование марта.

Директор: «Коллеги, наше предприятие достигло определенных успехов в обеспечении потребностей населения в пылесосах. Вместе с тем нужно разработать пути повышения прибыли и рентабельности производства. Слово предоставляется финансовому директору, поставившему у нас настоящий управленческий учет».

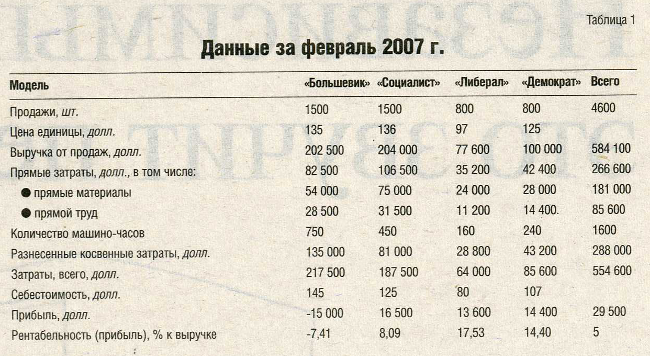

Финансовый директор: «Мы наладили учет прямых затрат, используя общепринятый метод калькулирования. Производственные накладные расходы в основном складываются из машино-часов и перенастроек оборудования. Непроизводственные — из расходов на упаковку, рассылку, отгрузку-погрузку, контроль качества, обработку заказов и т. д. Из-за большого количества этих операций мы привязывали данные расходы к элементу производства, доминирующему в общем процессе. Поскольку производство машиноемкое, накладные расходы распределяем пропорционально количеству машино-часов. Результаты представлены в таблице 1.

Таким образом, очевидно, что наш старый добрый «Большевик», к сожалению, приносит одни убытки, а популярный «Либерал» не только самый ходовой, но и наиболее прибыльный. Так что, коллеги, я бы рекомендовал сконцентрировать основные усилия на «Демократе» и «Либерале», а также подумать о постепенном снятии «Большевика» с производства или по крайней мере повышения на него цены».

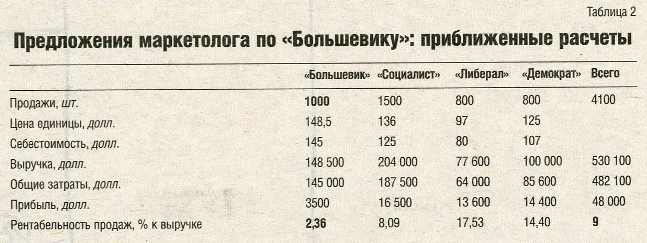

Начальник отдела маркетинга: «Сокращать ассортимент — значит, лишать меня возможности его сегментировать! Давайте сохраним «Большевика». Повысим цену на 10%. Объем продаж, конечно, упадет, и мы уже не сможем продавать 1500 штук в месяц, но 1000 продадим. Что это даст? Посчитаем (изменения выделены полужирным). Видите, рентабельность вырастет до 9%!»

Начальник ПЭО: «Наконец-то наши маркетологи научились считать! В принципе все верно, только обратите внимание: коэффициенты распределения мы вычисляли исходя из общего объема производства — 4600 штук, а в конечном итоге планируем снизить его до 4100. Надо подумать, не снизятся ли полупостоянные издержки? На мой взгляд, нет. Линия все равно недогружена, будет несколько снижена нагрузка на отдел маркетинга… Тем не менее 8—9% рентабельности мы, вероятно, достигнем».

Директор: «Если возражений не будет, так и поступим. Подготовьте приказ на увеличение цены «Большевика». Утвердим таблице 2 в качестве плана на март».

Профессор: «При распределении косвенных затрат и по прямому труду, и по выручке убыточным выходит «Социалист». А ведь ранее таковым был «Большевик»… Чему верить? Интересно, почему теперь «Социалист» стал убыточным? Что-то неладно в королевстве управленческого учета. Вряд ли цифры неверные — скорее метод не тот. Но какой: распределение косвенных затрат по машино-часам или по прямому труду? Ответ неутешителен: «Оба хуже».

Начальник ПЭО: «Опять голая теория… Может, наши формулы неправильные, но мне по ним легче считать».

Директор: «Профессор, лучше скажите, все ли правильно в таблице 2?»

Профессор: «Рентабельность не вырастет до 9%, а опустится почти до нуля (0,57%). И вот почему. Почти каждый начальник ПЭО на постсоветском пространстве считает себестоимость так же, как при царе Горохе. Некоторые свято верят в то, что показывают расчеты. От котлового учета не избавляют и так называемые комплексные базы распределения косвенных затрат. Немного «лечат» многоуровневые и постатейные схемы. Лучше всех Variable Costing. Он подразумевает разделение всех затрат на постоянные (точнее, фиксированные на данный период времени — FC) и переменные (VC), которые зависят от единственного затратообразующего фактора — выпуска продукции».

Данный метод основан на предположении, что постоянные затраты не следует учитывать в себестоимости продукции, а сразу списывать на реализацию. Экономисты-теоретики доказывают этот тезис математически — с помощью так называемой теоремы об отсечении, хорошо известной студентам-первокурсникам из микроэкономики: если цена ниже средних переменных затрат, фирме следует прекратить производство товара. Более 70 лет назад в управленческий учет пришла экономическая теория и привнесла теорему об отсечении. Полезно напомнить ее простейшее доказательство.

Фирма производит один вид продукции и может продать его по цене P. Известны фиксированные затраты FC и функция переменных затрат VC(Q). При каких условиях производство выгодно (прибыльно)?

Для ответа на этот вопрос требуется сравнить прибыль при отсутствии выпуска П(0) и прибыль при выпуске Q : П(Q). Производство прибыльно, если

П(0) = -FC < П(Q) = TR – TC = P Q – FC -VC.

Фиксированные затраты FC сокращаются в этом неравенстве и потому не влияют на принятие решения. Производить выгодно, если TR – VC > 0.

Поэтому важнейший показатель в методе Variable Costing – это маржинальная прибыль. Происхождение этого термина берет свое начало от английского contribution margin. Маржинальная прибыль представляет собой разность выручки (TR) и переменных затрат (VC): Mp = contribution margin = TR – VC.

В отечественной практике маржинальную прибыль часто именуют покрытием, имея в виду покрытие постоянных (фиксированных) затрат:

Mp = Мp1 + Мp2 + … + MpN = FC + p,

где: M — маржинальная прибыль от N-ого продукта, а p — прибыль до налогообложения.

Прибыль в Variable Costing вычисляют как разность маржинальной прибыли и фиксированных затрат: p = Мp — FC…

Обратите внимание, что прирост прибыли и прирост маржинальной прибыли — это одно и то же: Dp = DМp…

Можно наглядно продемонстрировать, что маржинальная прибыль означает покрытие фиксированных затрат и создание прибыли. При нулевом объеме производства фирма несет убытки в размере фиксированных затрат (p(0) = - FC). Это и есть истинный ноль, точка отсчета прибыльности.

Допустим, что мы выпускаем 4 вида продукции. Весь интервал от p(0) = - FC до p(0) = p закрывают все 4 продукта в пропорции своих маржинальных прибылей:

FC + p = pМ(1) + pМ(2) + pМ(3) + pМ(4) = pМ.

Но как выделить переменные затраты? В российской практике вклад в покрытие (или маржинальный доход) вычисляют через прямые затраты: md = TR – DC. Они не полностью совпадают с переменными. Поэтому метод Direct Costing — приближенный в отличие от Variable Costing, который при данной информации о переменных и постоянных затратах дает идеальные, теоретически безупречные результаты. Тем не менее в большинстве случаев метод маржинального дохода с приемлемой точностью позволяет оценить прибыльность продуктов, проектов и т.д.

Задачи, четко решаемые Variable Costing и приближенно — Direct Costing (10 экономических заповедей оперативного управления):

1 Ассортиментная политика — выпускаются продукты, имеющие большую долю маржинальной прибыли в выручке (при прочих равных условиях, разумеется).

2 Точка безубыточности и порог рентабельности. При неизменной структуре (пропорциях) выпуска определяется выручка, которая дает «нулевую» (или целевую) прибыль. Вычисляется это именно с помощью доли маржинальной прибыли в цене каждого продукта.

3 Бюджетирование и прогнозирование затрат с помощью формулы

TC = FC + a*VC (элементарно).

4 Гибкое ценообразование и максимальные скидки: пороговая цена, продажа ниже которой убыточна, рассчитывается на уровне переменных затрат.

5 Оценка изменения прибыли при изменении продаж равна изменению маржинальной прибыли. С юридической точки зрения недополученная прибыль равна недополученной маржинальной прибыли. Данное упрощение достаточно для начала претензионно-исковых вычислений.

6 Оценка запасов готовой продукции наиболее корректна на уровне переменных затрат.

7 Трансфертное ценообразование может исключать постоянные затраты.

8 Ценообразование в цепочке ценности. Например, ВАЗ покупает деталь у своего поставщика и дает цену: переменные затраты плюс 20%. «Ваши «мерседесы» и прочие так называемые постоянные затраты меня не интересуют. Не согласны с ценой? Закажу у другого поставщика».

9 Для оперативного учета затрат на производство продукции: прирост затрат определяется приростом переменных затрат.

10 При принятии решения о выполнении дополнительного заказа, для определения цены на специальные партии продукции. Заказ выгоден, если его цена покрывает переменные затраты.

Директор: «Все это хорошо, но март мы провалили».

Профессор: «Нет сомнений. Не скажу с точностью до процента, но проигрыш в прибыли будет приличный».

ОАО «Красная Синька», 29 марта 2007 г.

В кабинете директора все…

Директор: «Приятно говорить об экономических показателях марта. Рентабельность выросла на 70%.

Хотя еще в начале месяца финансовая служба доложила об ошибочности расчетов маркетологов. Тем не менее не только на поражениях учиться будем, но и в успехах разбираться детально. Начнем со сбыта».

Начальник отдела маркетинга: «Мы повысили цену на «Большевик» и, как предполагалось, продали тысячу штук. Причину роста рентабельности ищите в маркетинге. Поставленное задание выполнено на 100%. Да и премии людям обещаны».

Начальник производства: «Мы работали «как Папы Карлы». Как и планировалось, произвели все, что требовалось. Брак, правда, выше нормы, но это материалы подвели».

Начальник ПЭО: «Раскладки вы уже видели. Прямые расходы соответствовали ожиданиям. Снижение накладных расходов, по данным бухгалтерии, превысило плановые показатели, что обеспечило практически всю прибыль. Дайте время обдумать ситуацию, чтобы лучше планировать».

Директор: «Что с планом на апрель?»

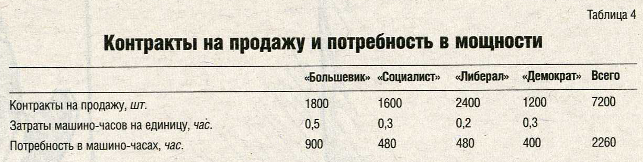

Начальник отдела маркетинга: «Мои коммерсанты-молодцы сумели заключить контракты на продажу пылесосов в количествах, превышающих имеющиеся мощности (см. табл. 4).

Ограничение по мощности сборочной линии заключается в том, что суммарный спрос на машино-часы (в нашем случае 2260 часов) превышает предложение (1720 часов)».

Директор: «Какие пылесосы и в каком количестве будем производить? Как оптимально использовать мощности? Сначала спросим маркетолога: нет ли каких-нибудь проблем?»

Маркетолог: «Трудно предсказать будущий спрос. Поэтому как хотите, так и грузите линию».

Директор: «Что скажет экономист?»

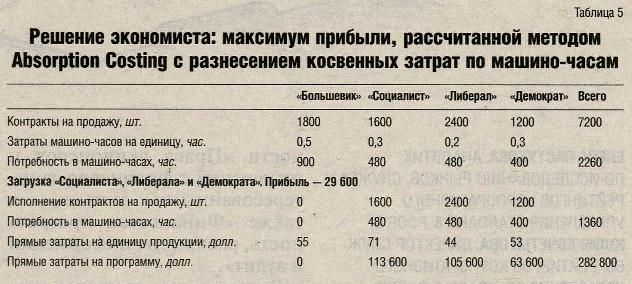

Экономист: «Какие пылесосы производить? Очевидно, те, которые приносят больше прибыли. В таблице 1 ясно показано, что прибыльнее всех «Либерал» (17,53% рентабельности) и «Демократ» (14,4% рентабельности). Их и надо выпускать в первую очередь. Затем уже «Социалиста», а от «Большевика» лучше отказаться (см. табл. 5).

Прибыль считаем так:

Выручка: (1600 х 136) + (2400 х 97) + (1200 х 125) = 600 400.

Вычитаем косвенные затраты 288 000. Получится 312 400.

Минус прямые затраты, вычисленные нормативным методом:

(1600 х 71) + (2400 х 44) + (1200 х 53) = 282 800.

Итого прибыль составит:

312 400 – 282 800 = 29 600.

У нас осталось: 1720 – 1360 = 360 часов, но «Большевика» предлагаю все-таки не выпускать, поскольку дополнительной прибыли он не принесет».

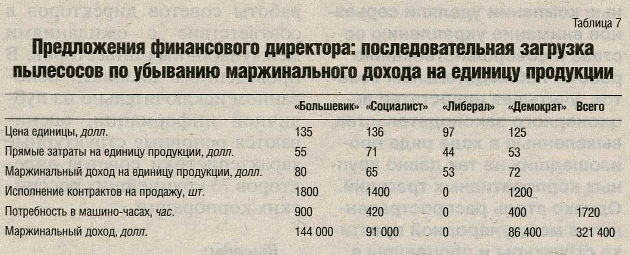

Маркетолог: «Тоже мне экономист: прибыль правильно подсчитать не может!

Предлагаю догрузить линию «Большевиком». Надо держать рынок этого проверенного пылесоса. За 360 часов можно произвести 720 «Большевиков». Это даст дополнительно: 720 х 135 = 97 200 долл. выручки и унесет только прямые затраты в размере: 720 х 55 = 39 600 долл. В результате прибыль вырастет на 57 600 долл. и составит 87 200 долл. (см. табл. 6)».

Финансовый директор: «Молодец! Изобрел велосипед! Маржинальному доходу нас учили в школе бизнеса еще в 90-х годах. Дай-ка я все пересчитаю, максимизируя маржинальный доход.

Во-первых, определим маржинальный доход на единицу продукции.

Во-вторых, тот пылесос, который приносит максимум маржинального дохода на единицу продукции, и будем грузить в первую очередь. Затем в дело пойдет второй пылесос по данному критерию. И так далее, до тех пор, пока не загрузим линию полностью.

Прибыль считаем как разницу между суммарным маржинальным доходом и косвенными затратами:

Маржинальный доход: (1800 х 80) + (1400 х 65) + (1200 х 72) = 321 400.

Минус косвенные затраты 288 000. Получится 33 400.

Нет, что-то не то получилось…»

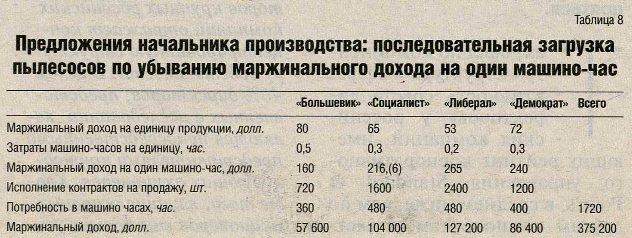

Начальник производства: «Меня еще в 70-х годах в институте учили максимально использовать мощность. Давайте попробуем подсчитать этот ваш маржинальный доход на один машино-час.

Маржинальный доход: (720 х 80) + (1600 х 65) + (2400 х 53) + (1200 х 72) = 321 400.

Минус косвенные затраты 288 000. Прибыль равна 87 200».

Экономист: «Странно... Я разносил косвенные затраты по машино-часам. Тем самым уже учитывал дефицитность этого ресурса».

Директор: «Как бывший инженер верю в этот план. Тем более в настоящих школах бизнеса так и учат. Примем его. Всем учиться и еще раз учиться! Особенно финансистам-экономистам».

Продолжение следует

Вопросы читателю

Почему в старые добрые времена проблем с разнесением косвенных затрат было мало, а теперь стало больше?

Используя Direct Costing, определите по данным февраля.

Верно ли, что «Большевик» был убыточным? Для самопроверки ранжируйте пылесосы по доле маржинального дохода в выручке. Самым прибыльным будет как раз «Большевик», второе место держит «Демократ», третье — «Либерал» и только четвертое — «Социалист».

Составьте ориентиры маркетологу: какие пылесосы лучше продавать.

Вопрос читателю

Постарайтесь решить эту задачу самостоятельно

Вопросы читателю

Является ли совпадением то, что наилучший план предложили маркетолог и начальник производства, используя разные подходы?

Совпадают ли планы производства при максимизации маржинального дохода и при максимизации прибыли? Если да, при каких условиях?

Выберите оптимальное решение, в общем случае дающее максимум прибыли. Обоснуйте выбор.

Вопросы читателю

Есть ли неточности в таблице 1? Если да, в чем они заключаются и как их устранить?

Финдиректор использовал Absorption Costing. Рассчитайте этим методом прибыльность продуктов, используя в качестве базы разнесения косвенных затрат:

а) прямые затраты труда;

б) выручку;

в) прямые затраты;

г) единицы товара;

д) маржинальный доход.

Каковы плюсы и минусы этих баз? В каких целях они могут использоваться? Сравните результаты с итогами разнесения затрат с помощью базы (кост-драйвера) «машино-часы».