Хозяйствующий субъект, оказавшийся в затруднительном положении из-за неплатежеспособности, может внести изменения в приказ об учетной политике. Но в соответствии с установленными нормами действовать они будут только с 1 января следующего года. Чтобы избежать промедления и повысить качество принимаемых управленческих решений, к приказу об учетной политике можно дописать управленческую политику.

Основной целью деятельности любого хозяйствующего субъекта является максимизация ценности будущих чистых денежных потоков, определяемых как разница между всеми поступлениями и всеми выплатами денежных средств за отчетный период. Если они превышают поступления денег, то происходит постепенное «проедание» капитала собственников, уменьшение величины чистых активов, что в конечном итоге приводит к неплатежеспособности предприятия. В этом случае мы имеем дело с низким качеством управленческих решений и контроля на основании данных финансового учета и финансовой отчетности, которые и регистрируют факт совершившихся действий управления хозяйствующим субъектом. В этом нас убеждают исследования французских экономистов. Именно эти действия, в свою очередь, и привели к несбалансированной денежной политике организации, то есть к кризису платежей: денежные поступления от реализации продукции уступают денежным выплатам.

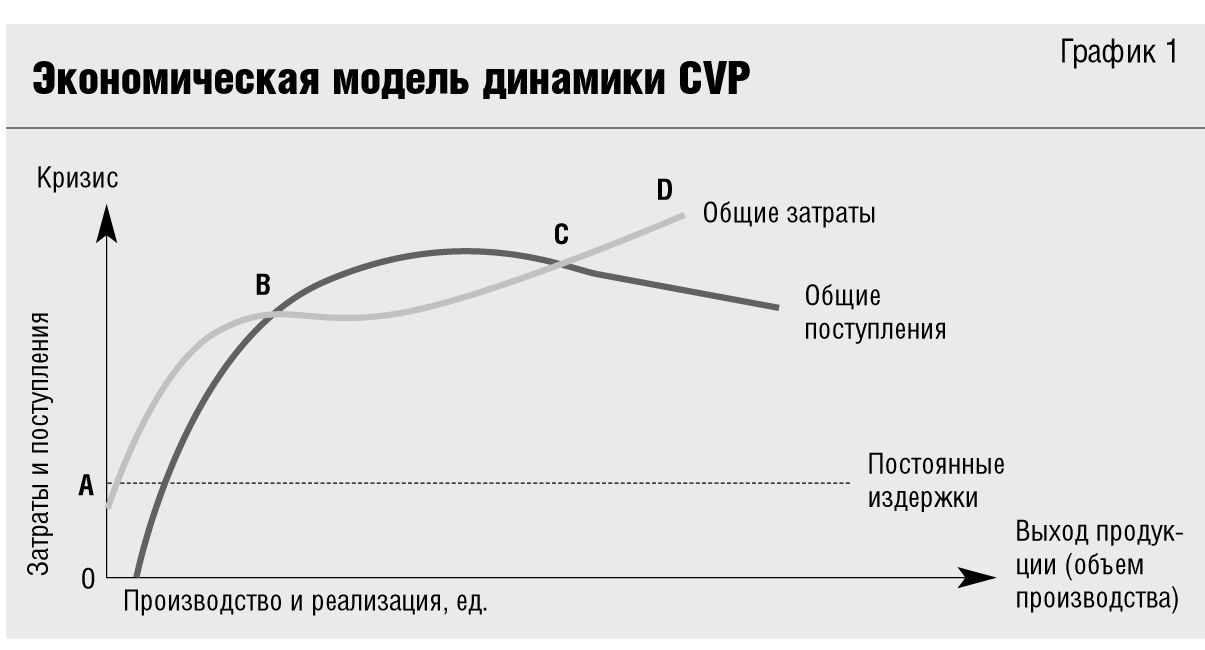

Эту теоретическую зависимость между денежными поступлениями и выплатами экономисты выявили при помощи метода «затраты — выход продукции — прибыль» (CVP), где более наглядно показаны «узкие места» в технологическом процессе организации производства, влияющие на принятие эффективных управленческих решений (график 1).

На участках графика АВ и CD отмечается резкий рост общих затрат при производстве и выпуске продукции: в первом случае — при низком уровне, а во втором — при высоком уровне объема производства, когда оборудование эксплуатируется с нагрузкой выше проектного уровня, но при этом происходит уменьшение выпуска продукции за один час работы основных работников.

Именно в этот момент, когда графики основного производственного процесса становятся напряженными и чаще случаются поломки и выход оборудования из строя, важно правильно установить финансовые и нефинансовые критерии оценки деятельности руководителей центров ответственности. Среди финансовых критериев на Западе широко используется показатель экономической добавленной стоимости (ЭДС) («ЭЖ» № 12, 19, 23, 26).

Экономическая добавленная стоимость может быть определена как разница между доходом, который компания заработала для держателей своих акций и облигаций, и доходом, который мог бы быть получен, если бы средства были инвестированы в другие компании при аналогичном уровне риска, то есть вмененным доходом компании.

Порядок расчета ЭДС на основании балансовых данных организации представлен в таблице.

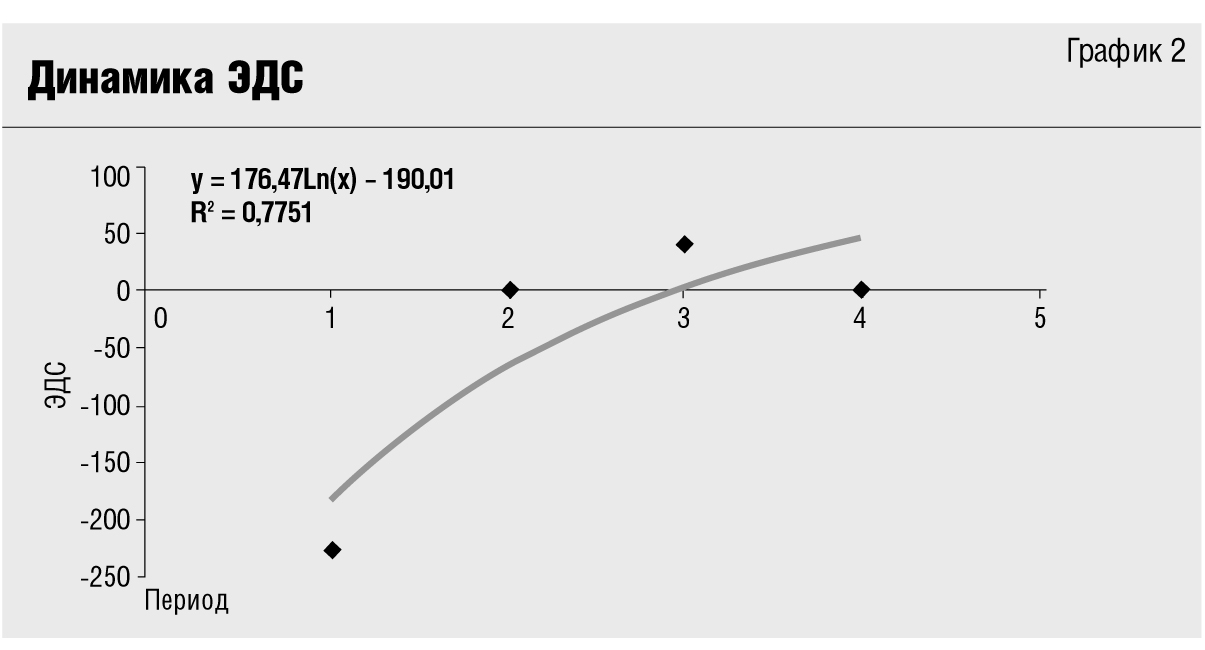

Несмотря на убытки, ЭДС повышается, что положительно характеризует усилия администрации по выводу организации из кризисной ситуации (график 2).

Нефинансовые критерии оценки деятельности руководителей центров ответственности необходимо периодически пересматривать в зависимости от стадии жизненного цикла систем (ЖЦС). Кроме того, они должны соответствовать задачам развития компании. Так, в период рождения организации как системы важно признание продукции потребителями; на стадии роста — контроль затрат; зрелости — производство новой продукции, расширение рынков сбыта. Кризис платежей может наступить на любой стадии ЖЦС.

Поэтому к приказу об учетной политике предлагается дописать управленческую политику, включив в нее помимо формирования центров ответственности с сочетанием кодирования статей затрат следующие элементы:

- оценка деятельности руководителей центров ответственности;

- распределение общепроизводственных расходов и анализ отклонений;

- выбор базы распределения общепроизводственных расходов;

- порядок списания выявленных отклонений на основные счета;

- определение методов ценообразования межсегментных передач и т.д.

Расчет ЭДС на основании данных бухгалтерского баланса

|

№

|

Показатели на 01.01.2005

|

||||||

|

п/п

|

|||||||

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

|

1

|

Сумма актива (ф-1 стр. 300)

|

3526

|

4129

|

4519

|

4505

|

5068

|

|

|

2

|

Заемный капитал

|

2504

|

3076

|

3515

|

3436

|

2962

|

|

|

(ф-1: стр. 590 + стр. 690)

|

|||||||

|

3

|

Удельный вес заемного

|

0,71

|

0,75

|

0,78

|

0,76

|

0,58

|

|

|

капитала (п. 2 : п. 1)

|

|||||||

|

4

|

Ставка ЦБ РФ по кредиту, %

|

25

|

25

|

25

|

25

|

25

|

|

|

5

|

Показатель, характеризую-

|

17,75

|

18,75

|

18,5

|

19

|

14,5

|

|

|

щий относительный уровень

|

|||||||

|

общей суммы этих расходов,

|

|||||||

|

и составит цену операцион-

|

|||||||

|

ного капитала сегмента

|

|||||||

|

(ЦОК = п. 3 х п. 4)

|

|||||||

|

6

|

Плата за капитал (п. 1 х п. 5)

|

625,9

|

774,2

|

836

|

855,9

|

734,9

|

|

|

7

|

Прибыль

|

–422,0

|

–503,0

|

–410,0

|

–360,0

|

62

|

|

|

8

|

Налог на прибыль (п. 7 х 24%)

|

|

|

|

|

14,9

|

|

|

9

|

Чистый операционный доход

|

–422,0

|

–503,0

|

–410,0

|

–360,0

|

47,1

|

|

|

после уплаты налога на при-

|

|||||||

|

быль (ЧОДПН) (п. 7 – п. 8)

|

|||||||

|

10

|

Экономическая прибыль

|

-1047,9

|

-1277,2

|

-1246

|

–1215,9

|

–694,3

|

|

|

(п. 9 – п. 6)

|

|||||||

|

11

|

ЭДС

|

|

–1277,2 –

|

–1246,0 –

|

–1215,9 –

|

–694,3 –

|

|

|

(–1047,9) =–229,3

|

(–1277,2) =31,2

|

(–1246,0)= 30,1

|

(–1215,9) =521,6

|

||||

Результаты исследования французских экономистов

Французские экономисты провели исследование, согласно которому было выявлено, что:

38% — убыточные организации среди обанкротившихся фирм;

62% — рентабельные, разделившиеся по характеристикам (в процентах к общему количеству обанкротившихся):

- 30% — уязвимые организации с низкой рентабельностью и финансово неустойчивые;

- 11% — излишне амбициозные, которые при низкой рентабельности необоснованно наращивали объем производства;

- 8% — «солидные» организации, имевшие удовлетворительные показатели рентабельности и финансовой устойчивости, но проводившие рискованную товарную политику;

- 5% — излишне динамично развивавшиеся с низкой рентабельностью и ограниченностью основного капитала;

- 4% — с хроническим недостатком ликвидных средств, имевшие удовлетворительные показатели рентабельности и неудовлетворительные показатели ликвидности и финансовой устойчивости;

- 4% — с жесткой структурой управления, отягощенные высокими накладными расходами, имевшие удовлетворительные показатели рентабельности и финансовой устойчивости.